Ekonomická teorie a dluhem poháněná realita

Článek Lance Robertse, který je uveden v celém rozsahu v českém překladu, diskutuje ekonomické prostředí ve Spojených státech. Nicméně popis aktuální situace i závěry se vztahují na celý euroatlantický hospodářský prostor, dokonce i včetně ekonomik Japonska a Číny.

Původní článek naleznete pod odkazem https://seekingalpha.com/article/4247897-economic-theories-debt-driven-realities?app=1&isDirectRoadblock=true na stránkách Seeking Alpha.

_______________________________________________________

Jedním z nejvíce probíraných témat v posledních několika měsících byl vzestup popularity Moderní Monetární Teorie (MMT). Tato ekonomická teorie je známa již delší čas, avšak pozornost si získává v současné době díky nově zvolené poslankyni Sněmovny Reprezentantů amerického Kongresu, Alexandrii Ocasio-Cortez, a programu „New Green Deal“, který je podstatně závislý na masivním vládním financování.

Probíhá rozsáhlá diskuze, ovšem jak již to bývá u všech ekonomických teorií, zastánci této myšlenky mají tendenci zdůrazňovat části, které jim vyhovují, zatímco ignorují ty ostatní. A agresivně napadají všechny, kdo s nimi nesouhlasí. Ovšemže bychom měli rádi k dispozici ohromnou sadu fiskálních a monetárních prostředků, které by zajistily dlouhodobou prosperitu pro všechny. Je tu však jeden problém s ekonomickými teoriemi – na papíře vypadají ohromně, jenže v praxi se často ukáže hluboce rozdílný výsledek. Například pokud jde o deficit, John Maynard Keynes uvádí:

„Všeobecný nadbytek by se mohl objevit, kdyby agregátní poptávka po zboží byla nedostatečná, vedla k ekonomickému poklesu, z něhož by vyplývaly potenciální ztráty výroby díky zbytečně vysoké nezaměstnanosti, a výsledkem pak by byla obranná (nebo reaktivní) rozhodnutí výrobců.“

Jinak řečeno, nedostatečná spotřebitelská poptávka díky vysoké nezaměstnanosti nutí výrobce k defenzivním akcím snižujícím výkon. Určitá souhra těchto kroků může pak vést k recesi.

V takové situaci, tvrdí keynesiánští ekonomové, by měla být vládní politika zaměřena na zvýšení agregátní poptávky, čímž se zvýší ekonomická aktivita, sníží nezaměstnanost a deflace. Vládní investice podpoří příjmy, čímž dojde ke zvýšení spotřeby v ekonomice, a to dále stimuluje vyšší produkci a investice vedoucí k vyšším příjmům, a tak pořád dál. Původní stimulace nastartuje kaskádu událostí, jejichž výsledkem je zvýšení ekonomické aktivity mnohonásobně převyšující původní investici.

Bohužel, jak uvidíte dále, ekonomové, politici a FED jednoduše ignorovali druhou část této teorie. Podle ní, jakmile se ekonomická aktivita vrátí k normálu, vláda by se měla vrátit k přebytkovému rozpočtu. Namísto toho zní všeobecná teze:

„Pokud je malý deficit dobrý, velký bude lepší.“

Politici přestali mít na zřeteli snižování deficitu výměnou za možnost spotřeby bez omezení.

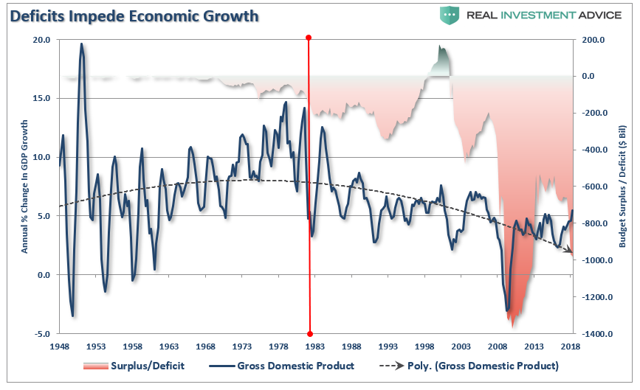

Ovšem teorie neomezené deficitní spotřeby zcela selhala při podpoře zvýšeného růstu ekonomiky.

Pokud se jedná o MMT, její hlasatelé se opět chytají té části, která jim vyhovuje, a nevšímají si zbytku. Líbivá stránka přitom vyhlíží jako tahle reklama:

Neoblíbený díl vypadá takto:

„Jediné omezení MMT je inflace.“

Toto omezení může nastat, jak teorie připouští, pokud plná zaměstnanost způsobí zvýšení inflačních tlaků. V tu chvíli samozřejmě vláda může / měla by snížit svoji podporu, jakmile ekonomika začne normálně fungovat. Velkým otazníkem ovšem je JAK PŘESNĚ měříme inflaci? To je důležité, poněvadž JESTLI je inflace JEDINÝM omezením tvorby dluhu a deficitního financování, pak její přesné měření je NEJZÁSADNĚJŠÍM požadavkem teorie. Jinými slovy:

Kde se nachází okamžik, kdy se má celý proces obrátit, NEŽ způsobí vážné, potenciálně nevratné negativní ekonomické důsledky? Tuhle část příznivci MMT nesnáší, neboť zavádí „limit“ spotřeby, zatímco idea neomezené tvorby dluhu je mnohem přitažlivější. A opět, neexistují žádné důkazy, že zvyšování dluhu a deficitu, z inflaci nebo bez ní, vede k silnějšímu ekonomickému růstu.

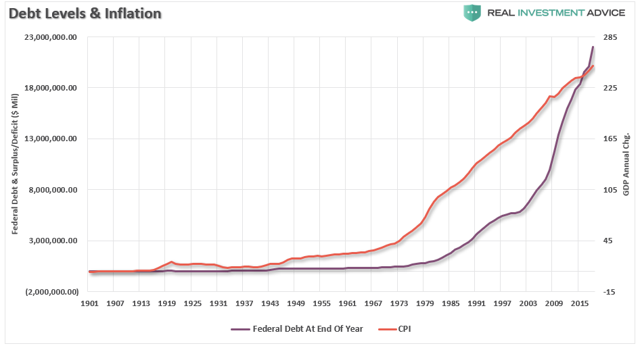

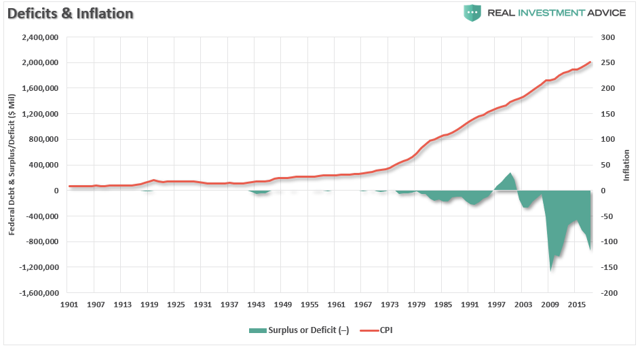

Naopak je množství důkazů, že zvyšování dluhu a deficitu vede k cenové inflaci. Níže uvedený diagram používá index spotřebitelských cen (CPI), který je soustavně manipulován a upravován od konce devadesátých let, aby nebyla zjevná skutečná míra inflačních tlaků v ekonomice. Stupeň inflace podle reálného spotřebního koše je na roční bází významně vyšší.

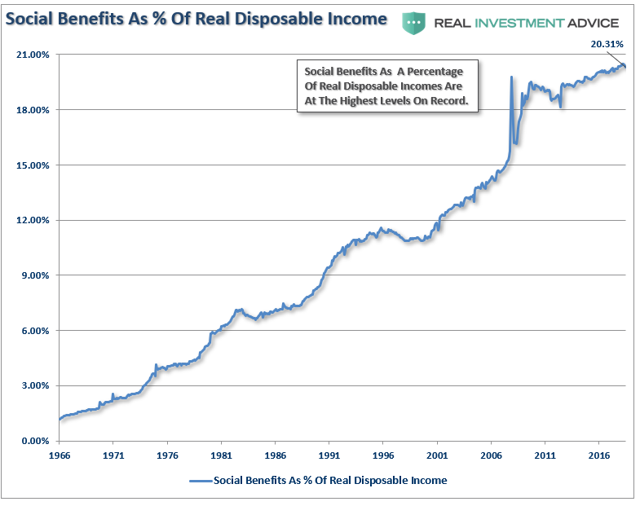

Samozřejmě, že vlády v posledních třiceti letech provozují „kvazi-MMT“ program, jehož výsledkem je každopádně posun k závislosti na státu a jeho úřednících. V současné době jedna ze čtyř domácností v USA spoléhá na státní dávky sociálních benefitů v dosud nevídaném objemu rodinných příjmů.

Jestliže státní dluh ve výši 22 trilionu dolarů a vládní deficit blížící se trilionu ročně může způsobit dvacetiprocentní závislost na státní podpoře, dovedete si představit, jaká závislost může být při 40 trilionech dluhu?

Je-li cílem ekonomické politiky vytvoření silnějšího hospodářského růstu, pak využívání dluhu k vyřešení dluhového problému asi NENÍ správná odpověď.

To důvodem, proč zastánci rakouské ekonomické školy navrhují něco jiného – nižší dluh. Tvrdí, že dlouhé období nízkých úrokových sazeb a nadměrné tvorba kreditu vyústí ve volatilní prostředí a nerovnováhu mezi úsporami a investicemi. Jinými slovy, nízké úroky podporují půjčování z bankovního systému, což podle očekávání vede k úvěrové expanzi. Ta pak má za následek zvýšení přílivu peněz do ekonomiky.

Ovšem boom vytvořený úvěrováním je nestabilní, když uměle vytvořené půjčky vytlačují příležitosti k investování. Důsledkem jsou pak chybně alokované investiční zdroje. Jakmile exponenciální tvorba kreditu přestává být udržitelnou, nastává kreditní kontrakce, která úplně smrští peněžní toky a trhy nakonec vyčistí. Poté se zdroje přesunou k efektivnějším příležitostem.

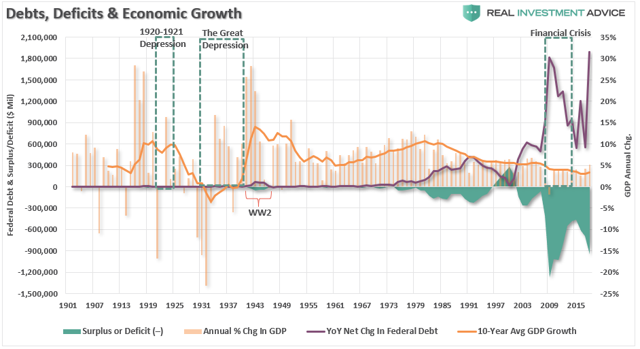

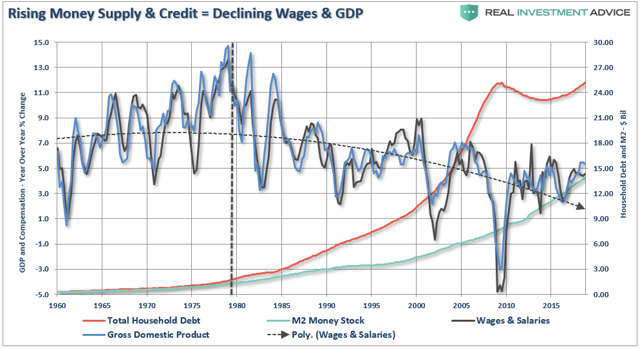

V posledních třiceti letech každá vláda společně s FEDem fungovala podle keynesiánského modelu fiskální a monetární politiky ve víře, že je životaschopný. Realitou ovšem zůstává, že většina agregátního růstu ekonomiky byla financována deficitní spotřebou, kreditní expanzí a snižováním úspor. Naopak redukce produktivních investic v ekonomice vedla ke snižování jejího výkonu. Jak hospodářství zpomalovalo a mzdy se snižovaly, spotřebitelé byli nuceni se více zadlužovat, což dále postihlo úspory. Ve výsledku bylo k obsluze dluhu potřeba vyššího podílu příjmů.

Za druhé, většina vládní spotřeby převáděla příjem od pracujících k nezaměstnaným. Jak argumentují Keynesiánci, tato praxe zvyšuje blahobyt mnohých, kteří byli postiženi recesí. Uvedený model však ignoruje snížení produktivity následkem přesunu zdrojů k redistribuci a odklonu od produktivních investic.

V zásadě MMT správně předpokládá, že dluh a deficit nehraje roli, jestliže jsou peníze použity k produktivním účelům. Pokud projekt přináší vyšší výnos, než jsou náklady dluhu použitého k jeho vytvoření, jsou tato opatření oprávněná. Leč tady jsou nynější propagátoři MMT opět zcela mimo. Zdravotní péče, vzdělání, péče o děti, mzda odpovídající životnímu standardu a další takové položky poskytované zadarmo NEJSOU produktivními investicemi, který by měly přinášet výnos vyšší, než jsou náklady dluhu. Historie ukazuje, že podpora blahobytu má v ekonomice záporný multiplikační efekt.

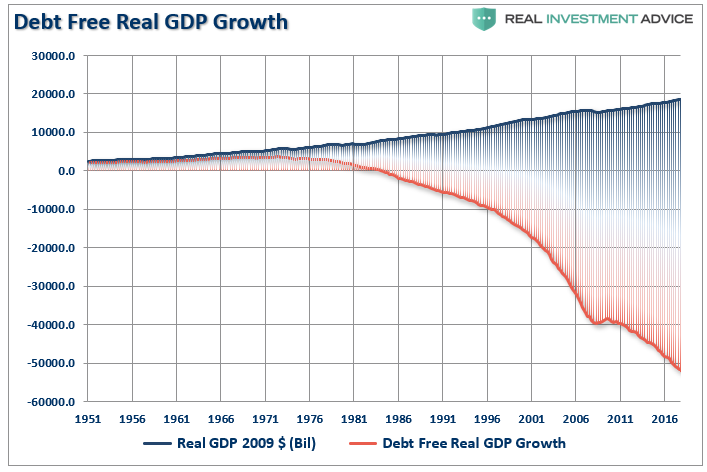

Do očí bijící je neschopnost současných ekonomů, kteří řídí naši monetární a fiskální politiku, uvědomit si marnost snahy vyřešit dluhový problém ještě větším dluhem. Proto předchozí pokusy selhaly, od „peněz za šrot“ po „kvantitativní uvolňování“, neboť každá intervence přetahovala budoucí poptávku do současnosti nebo podporovala finanční trhy. Přesouvat budoucí spotřebu kupředu zanechává prázdno v budoucnu, které musí být neustále naplňováno. Proto umělý efekt bohatství snižuje úspory, který by mohly a měly být použity k produktivním investicím.

Keynesiánská optika, že „více peněz v kapsách lidí“ vzbudí spotřebu, jejímž výsledkem bude růst HDP, je zřetelně chybná. V posledních třiceti letech se tak nestalo. Zastánci MMT používají tentýž náhled, podle nějž vláda rozdávající peníze vytvoří silnější ekonomický růst. Nejsou však žádné důkazy podporující takový názor. Je na čase, aby se tvůrci monetární a fiskální politiky konečně probudili. Náš současný směr je neudržitelný. Je to jako užívat aspirin k léčení rakoviny. Na chvíli se můžete cítit lépe, ale problém to neřeší.

Bohužel to, co se dnes děje, je jen opakování historie, kdy zvolení úředníci se soustřeďují na nasycení davů chlebem a hrami, spíše než by se odhodlali vytrpět krátkodobé nepříjemnosti v zájmu dlouhodobého přežití své země. Nakonec každé impérium šlo do kolen pod tíhou dluhu a znehodnocení měny. Bylo by záhodno se vzpamatovat a uvědomit si, že se právě nacházíme na stejné cestě.

Aktuální výhled a dění na trzích v analýze od Fundamental Capital zde:

https://seekingalpha.com/article/4247766-market-outlook-bull-market-will-end-whimper-bang?app=1&isDirectRoadblock=true,

a ještě jedna analýza od RIA tady:

https://realinvestmentadvice.com/technically-speaking-will-the-next-decade-be-as-good-as-the-last/