Jak se žije s bublinou

Touha získat víc, strach ze ztráty, tendence srovnávat se s ostatními, vliv davu a sen o jistotě – tyto faktory jsou téměř univerzální. Mají tedy hluboký dopad na většinu investorů a většinu trhů. Výsledkem jsou chyby, a ty jsou časté, rozšířené a opakující se.

Spíše než se snažit odhadnout budoucnost, zkuste zjistit, kde se v tržním cyklu nacházíme, v případě potřeby proveďte úpravy, když se blížíte k extrémům, a psychicky se připravte, abyste se vyvarovali chyb v chování, které investory sužují po celou dobu. Klíčem je sledovat chování investorů, které se obvykle objevuje, zejména na extrémech cyklu.

Howard Marks, Nejdůležitější věc

Býčí trhy a medvědí trhy nelze identifikovat v reálném čase, pouze při zpětném pohledu. Ještě důležitější je, že profil návratnosti/rizika „býčího trhu“ nebo „medvědího trhu“ se může dramaticky měnit v závislosti na tom, zda jsou ocenění konzistentní se začátkem nebo koncem tržního cyklu. Termíny býk a medvěd jsou nedostatečné k tomu, aby zachytily všechny variace v pozorovatelných, měřitelných podmínkách, které utvářejí profil výnosu/rizika trhu, kterému investoři v kterémkoli okamžiku čelí.

Fráze jako „býčí trh“ a „medvědí trh“ mohou vytvářet falešný pocit bezpečí, protože se zdá, že nabízejí investorům ujištění o rozšířeném směřování trhu. Taková slova, často zesílená přídavnými jmény jako „oficiální“, aby se zvýšila jejich vážnost, tiše povzbuzují investory k přesvědčení, že „tento trh bude stoupat ještě velmi dlouho“.

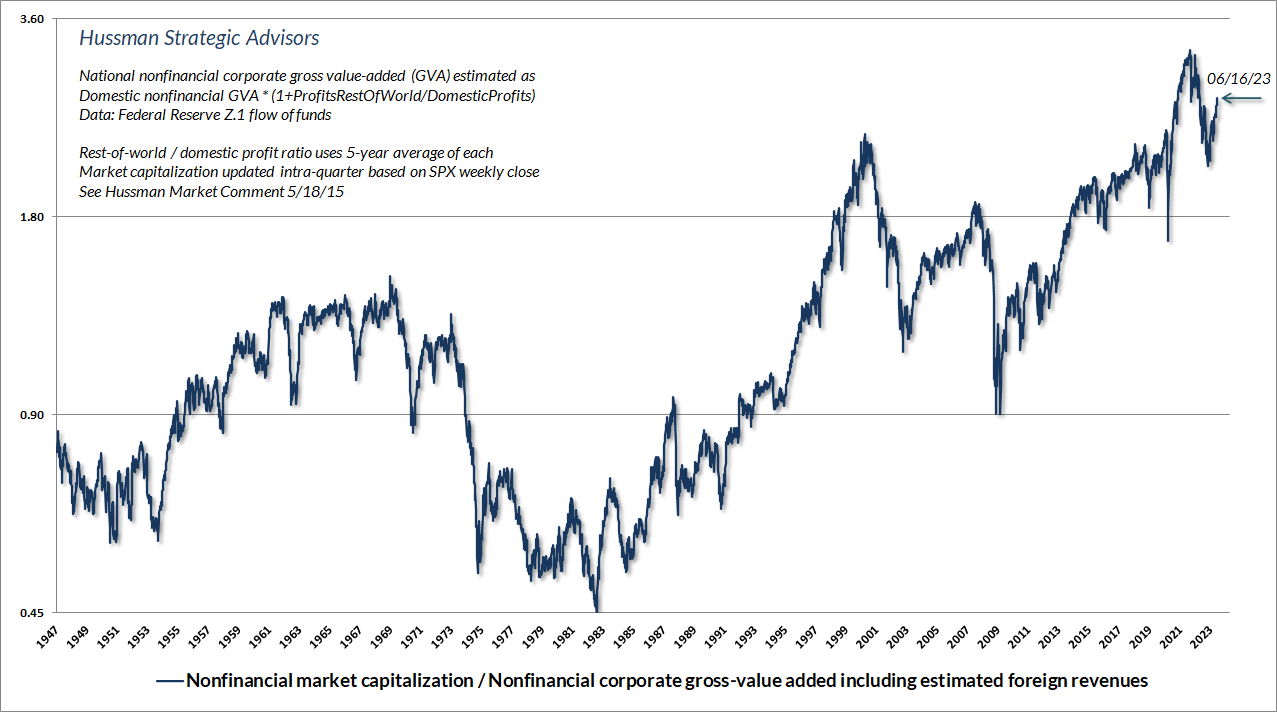

Nyní je index S&P 500 jen 8 % pod vrcholem bubliny v roce 2022. Ať už se vrátí k tomuto vrcholu nebo ne, ve skutečnosti se tím nemění, kde se v cyklu nacházíme. Historicky nejspolehlivější oceňovací měřítka jsou na nebo nad svými extrémy z roku 1929 a 2000 a překračují všechny úrovně zaznamenané v historii před říjnem 2020, s výjimkou několika týdnů kolem vrcholu bubliny v roce 1929. Mezitím měření vnitřních trhů zůstávají nepříznivá, úrokové sazby se neblíží nule, výnosy dlouhodobých dluhopisů zůstávají nedostatečné a riziko recese se rychle zvyšuje.

Nejdůležitějšími faktory v investiční disciplíně jsou

- Ocenění, která řídí dlouhodobé výnosy a potenciální hloubku průběžných tržních ztrát během celého tržního cyklu;

- Tržní internality napříč širokou škálou jednotlivých akcií, odvětví, sektorů a typů cenných papírů, které používáme k odlišení psychologie spekulativních investorů od averze k riziku během kratších segmentů tržního cyklu;

- Fundamentální ukazatele, které pomáhají identifikovat extrémní tržní podmínky

Cenný papír není nic jiného než nárok na budoucí tok výnosů, u nichž investoři očekávají, že se jim časem dostanou do rukou. Dlouhodobé výnosy, které mohou investoři očekávat z těchto peněžních toků, jsou neoddělitelné od ceny, kterou investoři platí za nákup. Níže uvedený graf ukazuje spolehlivé ocenění – poměr nefinanční tržní kapitalizace k podnikové přidané hodnotě, včetně odhadovaných zahraničních výnosů.

MarketCap/GVA je v podstatě celoekonomický poměr cena/výnos a je silněji korelován se skutečnými následnými celkovými výnosy indexu S&P 500 v tržních cyklech napříč historií než jakákoli jiná měření. Patří mezi ně ukazatele jako cena/forwardové provozní zisky, Shiller CAPE, MarketCap/HDP a Shiller-Black-Jirav „Excess CAPE Yield“ a „Fed Model“, který porovnává výnos z budoucích provozních zisků S&P 500 s desetiletými výnosy státních pokladničních poukázek.

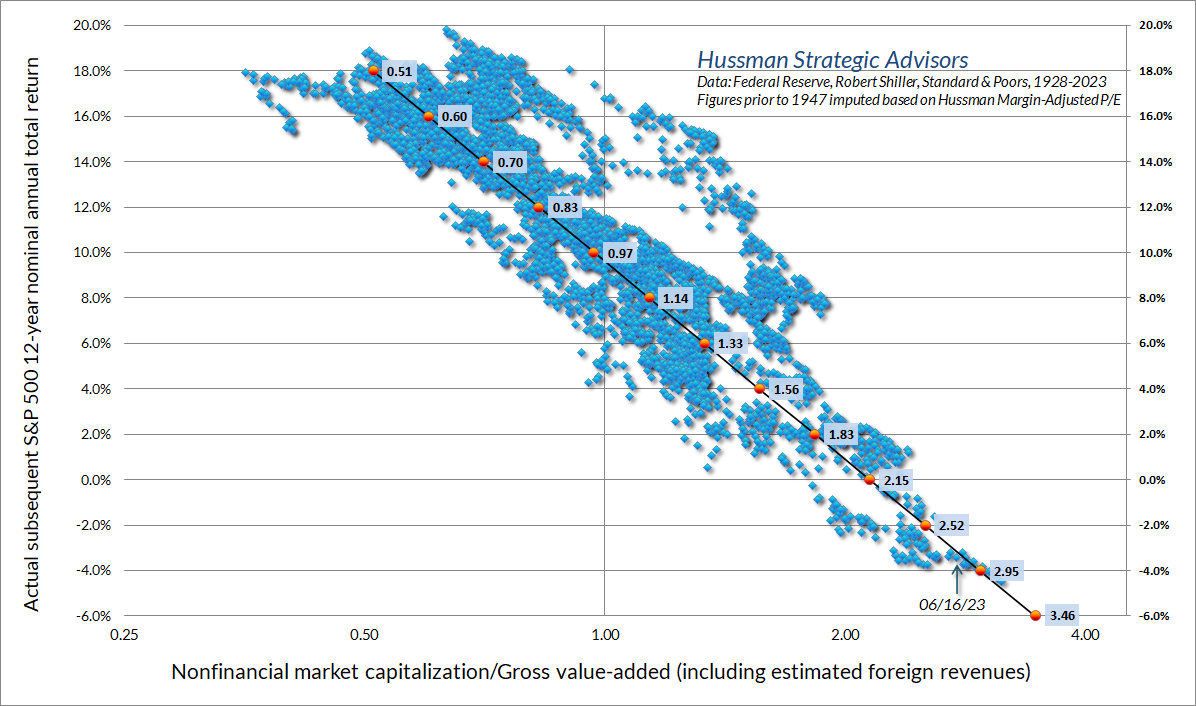

Níže uvedený graf ukazuje vztah mezi Tržní kapitalizací/hrubou přidanou hodnotou a následnými 12letými celkovými výnosy indexu S&P 500 v datech od roku 1928.

Níže uvedený graf ukazuje vztah mezi Tržní kapitalizací/hrubou přidanou hodnotou a následnými 12letými celkovými výnosy indexu S&P 500 v datech od roku 1928.

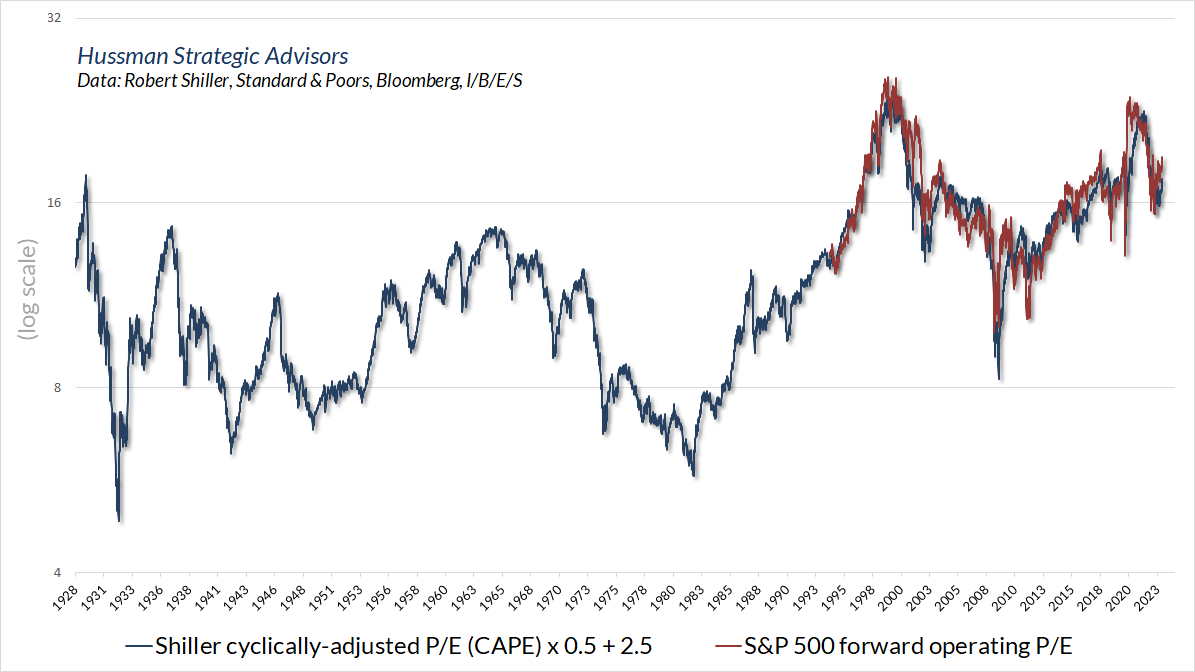

Je zvláštní, jak jsou investoři ochotni přijímat argumenty pro ocenění trhu. Příkladem je forwardový provozní P/E indexu S&P 500. Faktem je, že „forwardové provozní výnosy“ se začaly široce používat až v 90. letech. Citované „normy“ pro forward P/E jsou omezeny na období od té doby. Naštěstí existuje dostatečná korelace mezi dopředným provozním P/E a Shillerovým CAPE, že můžeme získat představu, kde se dopředný P/E (aktuálně 19) nachází z dlouhodobější historické perspektivy. Obrázek není povzbudivý. I když vezmeme současné příjmy, ziskové marže a odhady Wall Street v nominální hodnotě, jedná se o bublinové ocenění.

Je zvláštní, jak jsou investoři ochotni přijímat argumenty pro ocenění trhu. Příkladem je forwardový provozní P/E indexu S&P 500. Faktem je, že „forwardové provozní výnosy“ se začaly široce používat až v 90. letech. Citované „normy“ pro forward P/E jsou omezeny na období od té doby. Naštěstí existuje dostatečná korelace mezi dopředným provozním P/E a Shillerovým CAPE, že můžeme získat představu, kde se dopředný P/E (aktuálně 19) nachází z dlouhodobější historické perspektivy. Obrázek není povzbudivý. I když vezmeme současné příjmy, ziskové marže a odhady Wall Street v nominální hodnotě, jedná se o bublinové ocenění.

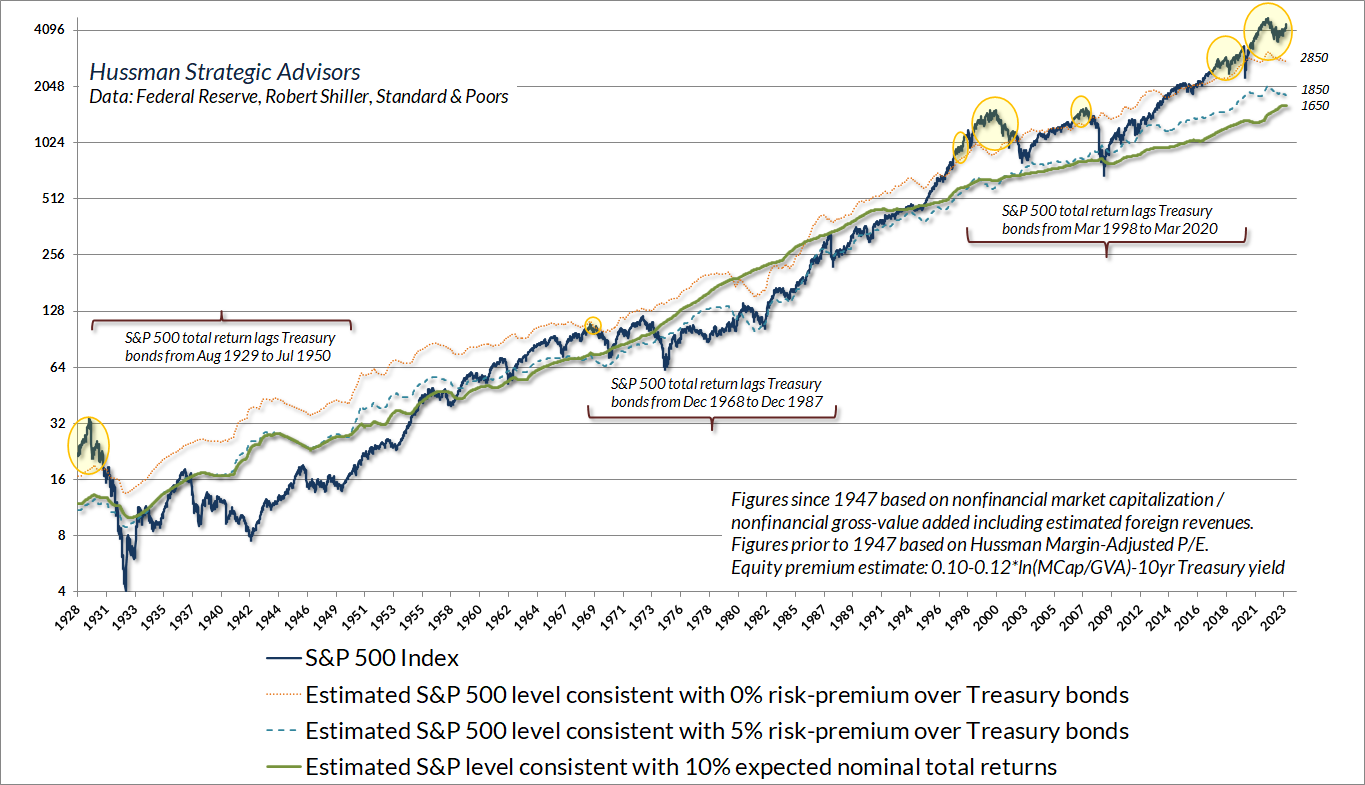

Úvodní citace Howarda Markse povzbuzuje investory, aby se „pokusili zjistit, kde se v tržním cyklu nacházíme“. Níže uvedený graf nabízí dlouhodobý pohled na tuto otázku. Plná zelená čára ukazuje úroveň S&P 500, kterou je spojena s průměrnými očekávanými nominálními výnosy 10 % ročně. V každém bodě historie vzdálenost mezi S&P 500 a touto zelenou linií zrcadlí vzdálenost mezi MarketCap/GVA a její historickou normou. Zelená čára je v současné době asi 1650 na S&P 500. Aby byl index nad touto hranicí, neznamená to, že trh musí klesnout, pouze očekávané výnosy budou pravděpodobně nižší než historických 10 % normy. Hloubka kolapsu trhu v letech 1929-1932, 2000-2002 a 2007-2009 najednou dává větší smysl, že?

Úvodní citace Howarda Markse povzbuzuje investory, aby se „pokusili zjistit, kde se v tržním cyklu nacházíme“. Níže uvedený graf nabízí dlouhodobý pohled na tuto otázku. Plná zelená čára ukazuje úroveň S&P 500, kterou je spojena s průměrnými očekávanými nominálními výnosy 10 % ročně. V každém bodě historie vzdálenost mezi S&P 500 a touto zelenou linií zrcadlí vzdálenost mezi MarketCap/GVA a její historickou normou. Zelená čára je v současné době asi 1650 na S&P 500. Aby byl index nad touto hranicí, neznamená to, že trh musí klesnout, pouze očekávané výnosy budou pravděpodobně nižší než historických 10 % normy. Hloubka kolapsu trhu v letech 1929-1932, 2000-2002 a 2007-2009 najednou dává větší smysl, že?

Přerušovaná modrá čára ukazuje úroveň S&P 500, kterou bychom spojili s historicky běžnou 5% „rizikovou prémií“ nad výnosy státních dluhopisů. Tato čára má nyní hodnotu asi 1850. Nakonec tečkovaná oranžová čára ukazuje úroveň S&P 500, kterou ukazuje hodnotu s nulovým výnosem nad výnosy státních dluhopisů. Tato čára zde činí přibližně 2850, což správně naznačuje, že očekáváme, že index S&P 500 bude v příštích letech výrazně zaostávat za návratností státních dluhopisů. Samozřejmě, že se to stalo i dříve. Žluté bubliny ukazují předchozí případy, kdy ocenění S&P 500 implikovalo celkové výnosy pod výnosy státních dluhopisů. V garfu jsou označena místa, která ukazují, že v letech 1929-1950, 1968-1987 a 1998-2020 se přesně to stalo. Nelze očekávat, že současná situace bude jiná.

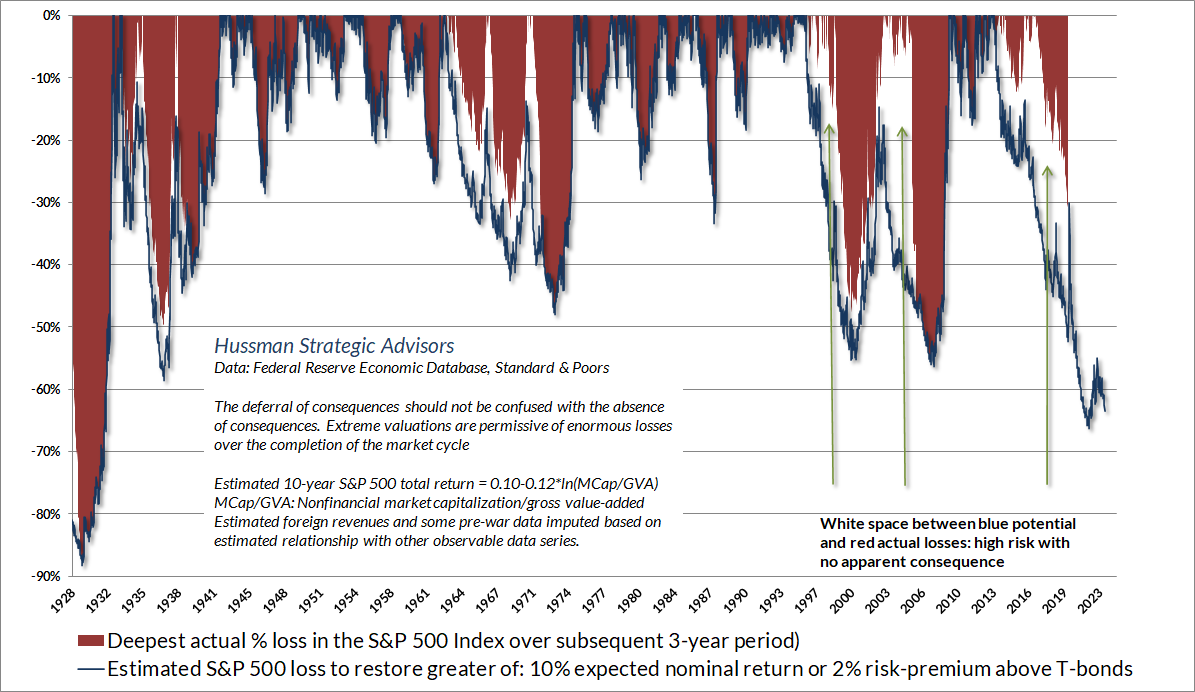

Dokončení tržních cyklů napříč historií obvykle obnovilo očekávané výnosy S&P 500 na vyšší z

- 10% nominální výnosy nebo

- 2% riziková prémie nad výnosy státních dluhopisů

Modré „poháry“ v grafu níže ukazují ztrátu trhu potřebnou k dosažení těchto úrovní v každém bodě historie. Všimněte si, že nadhodnocení a riziko hlubokých ztrát rozhodně neznamená, že se ztráty na trhu objeví okamžitě. Naopak po bohatých valuacích často následuje velké množství „bílých míst“, kde se může dočasně zdát, že nadhodnocení nemá vůbec žádné důsledky. Bohužel ty modré kelímky mají nakonec tendenci být naplněné červeným inkoustem. V současnosti by to vyžadovalo ztrátu v řádu -63 % v indexu S&P 500. To je vyhlídka, kterou vytvořilo desetiletí kvantitativního uvolňování s nulovým úrokem, spekulacemi směřujícími k výnosu za každou cenu a rekordním oceňováním akcií.

V roce 2008 se Federální rezervní systém pustil do experimentu s kvantitativním uvolňováním, který vyhnal množství likvidity Fedu s nulovým úrokem (hlavně bankovních rezerv) na bezprecedentní procento HDP. Potíž je v tom, že zejména mezi roky 2012 a 2017 16 % HDP v likviditě s nulovým úrokem, nakonec vrcholící nad 36 % HDP, přimělo investory ztratit hlavu. Představovali si, že nemají jinou možnost než spekulovat, bez ohledu na úroveň ocenění. Každý následný držitel předal aktiva dalšímu ve zběsilém pokusu pronásledovat něco, co nabízelo naději na něco víc než nulu. Tím se odstranila každá historicky spolehlivá hranice spekulací.

V roce 2008 se Federální rezervní systém pustil do experimentu s kvantitativním uvolňováním, který vyhnal množství likvidity Fedu s nulovým úrokem (hlavně bankovních rezerv) na bezprecedentní procento HDP. Potíž je v tom, že zejména mezi roky 2012 a 2017 16 % HDP v likviditě s nulovým úrokem, nakonec vrcholící nad 36 % HDP, přimělo investory ztratit hlavu. Představovali si, že nemají jinou možnost než spekulovat, bez ohledu na úroveň ocenění. Každý následný držitel předal aktiva dalšímu ve zběsilém pokusu pronásledovat něco, co nabízelo naději na něco víc než nulu. Tím se odstranila každá historicky spolehlivá hranice spekulací.

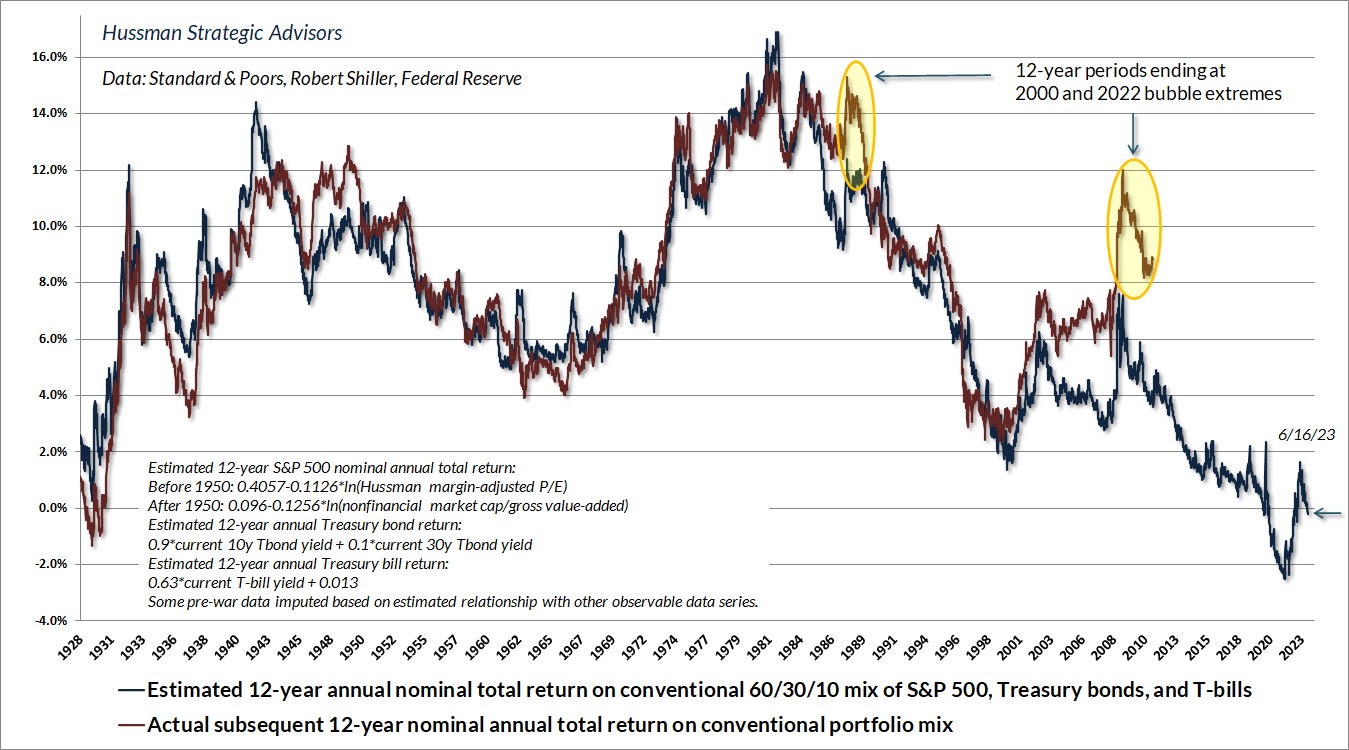

Investorům nezáleželo na tom, že v tichosti vyhnali ceny akcií a dluhopisů na úrovně, které implikovaly nejnižší potenciální budoucí výnosy v historii. Jediné, na čem záleželo, bylo, že ceny akcií a dluhopisů rostly, a alternativou byla „nula“. Níže uvedený graf ukazuje odhad pravděpodobné 12leté celkové návratnosti konvenční alokace portfolia investovaného 60 % do S&P 500, 30 % do státních dluhopisů a 10 % do státních pokladničních poukázek.

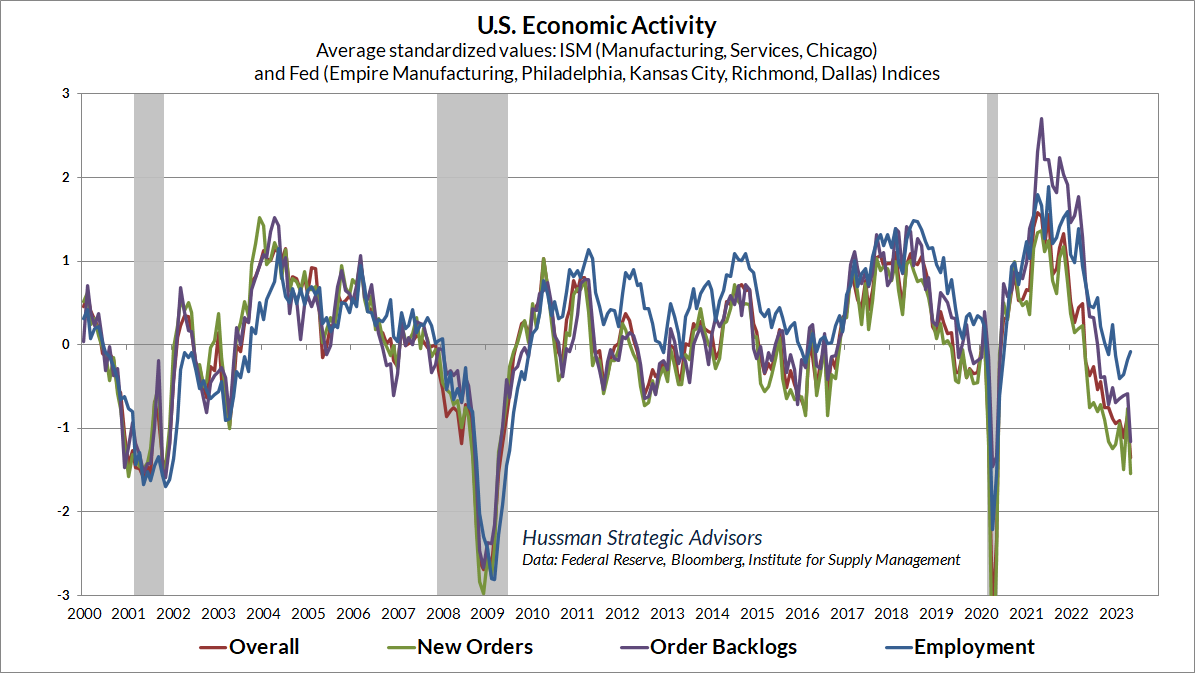

Pokud jde o ekonomiku, vypadá to, že se rizika recese zvyšují. Zvýrazní se až tehdy, když zaznamenáme jasné zhoršení na trhu práce, což je vždy a všude zaostávající ukazatel.

Níže uvedený graf představuje souhrnnou ekonomickou aktivitu založenou na mnoha regionálních a národních průzkumech nákupních manažerů a Federálního rezervního systému.

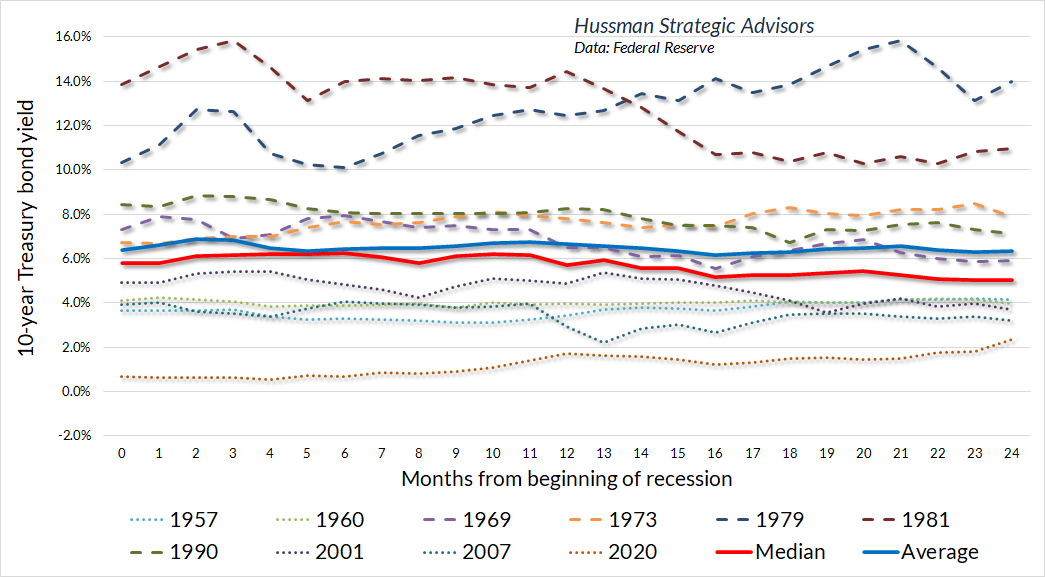

Je lákavé si myslet, že potenciálně nastupující recese vytváří příležitost k nákupu dlouhodobých dluhopisů. Faktem však je, že výnosy dlouhodobých dluhopisů bývají během recese spíše ploché. Obvykle mírně klesají rok nebo déle po začátku recese, což je většinou během raných fází oživení.

Je lákavé si myslet, že potenciálně nastupující recese vytváří příležitost k nákupu dlouhodobých dluhopisů. Faktem však je, že výnosy dlouhodobých dluhopisů bývají během recese spíše ploché. Obvykle mírně klesají rok nebo déle po začátku recese, což je většinou během raných fází oživení.

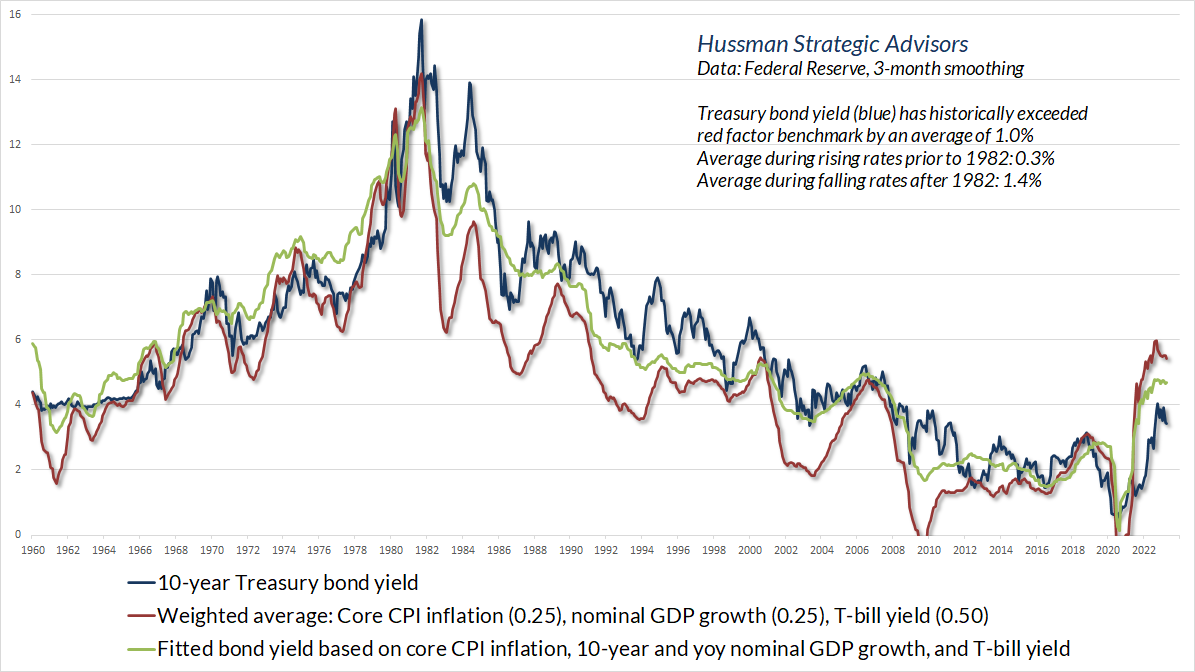

Dalším důvodem, proč proč není rozumné vstupovat do dluhopisů s dlouhou dobou trvání, jsou nedostatečné výnosy. Historicky byl vážený průměr výnosů státních pokladničních poukázek, jádrové inflace a růstu nominálního HDP něco jako spodní hranice výnosů desetiletých státních pokladničních poukázek. V současné době je tento výnos státních dluhopisů (modrý) hluboko pod benchmarky, které obvykle definují „adekvátní“ výnos. To je jeden z důvodů, proč je výnosová křivka tak převrácená. Recese by měla vyvolat plošší výnosovou křivku, ale součástí tohoto zploštění může velmi dobře být zvýšení výnosů dlouhodobých dluhopisů.

Dalším důvodem, proč proč není rozumné vstupovat do dluhopisů s dlouhou dobou trvání, jsou nedostatečné výnosy. Historicky byl vážený průměr výnosů státních pokladničních poukázek, jádrové inflace a růstu nominálního HDP něco jako spodní hranice výnosů desetiletých státních pokladničních poukázek. V současné době je tento výnos státních dluhopisů (modrý) hluboko pod benchmarky, které obvykle definují „adekvátní“ výnos. To je jeden z důvodů, proč je výnosová křivka tak převrácená. Recese by měla vyvolat plošší výnosovou křivku, ale součástí tohoto zploštění může velmi dobře být zvýšení výnosů dlouhodobých dluhopisů.

Pokud jste investorem do dluhopisů, záleží na počátečním výnosu při nákupu dluhopisu, protože to, co vidíte, je to, co získáte, pokud držíte dluhopis do splatnosti. Když kupujete dluhopisy za výnosy, které jsou nedostatečné vzhledem k váženému průměru státních pokladničních poukázek, jádrové inflaci a nominálnímu růstu HDP, plavete proti proudu a potřebujete hodně štěstí, aby se to povedlo.

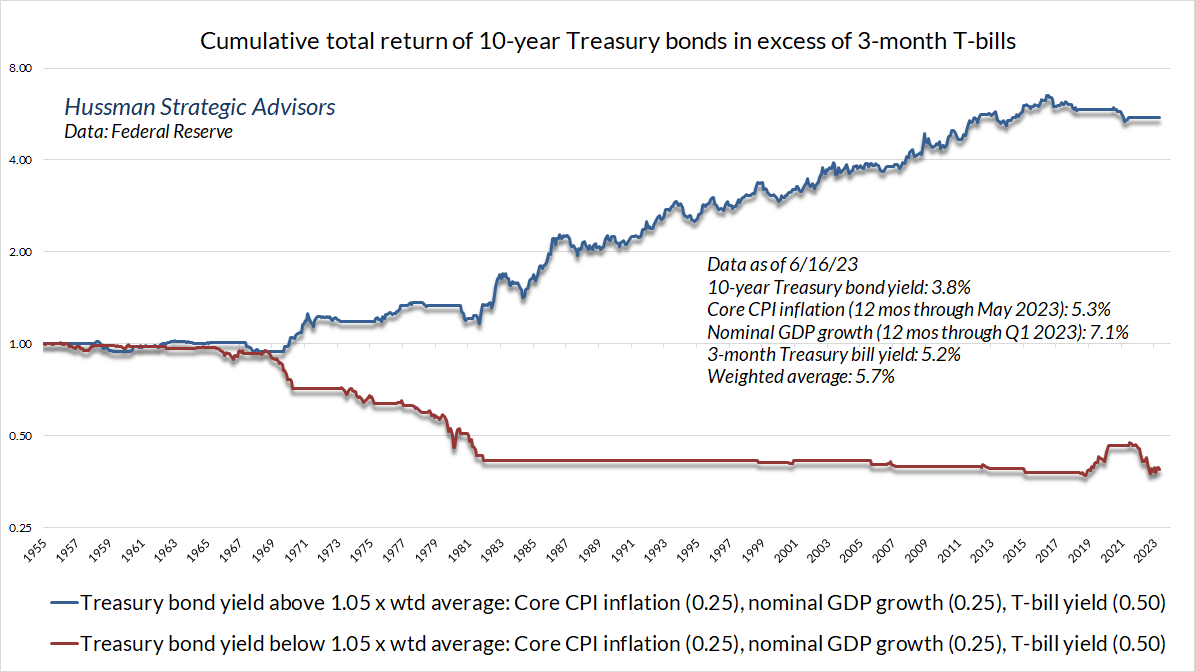

Níže uvedený graf ukazuje kumulativní nadvýnos 10letých státních dluhopisů na základě toho, zda byl výnos nad nebo pod tímto váženým průměrem. Nejpozoruhodnějším obdobím, kdy dluhopisy překonaly státní pokladniční poukázky navzdory „neadekvátnímu“ počátečnímu výnosu, bylo období pandemie, a i tento výnos byl v následujících měsících vrácen. Recese spojená s nějakým druhem útěku do bezpečí, jako je úvěrová krize, může jistě přinést dobré zisky pro státní dluhopisy i při nevýhodných počátečních výnosech. Ale opět, výnos, který vidíte, je výnos při držení do splatnosti, což není zrovna povzbudivé vzhledem k inflaci.

Tolik výtah z analýzy Johna Hussmana. Celý článek si můžete přečíst zde:

https://www.hussmanfunds.com/comment/mc230619/