Konstrukce balancovaného portfolia

V současné době je pro běžného investora zásadní otázkou, zda přistupovat k řízení svého portfolia metodami obvyklými v posledních desetiletích nebo se takový model do dnešní doby nehodí. Následující úvahy jsou příspěvkem k tomuto důležitému tématu.

Standardní 40/60 portfolio

Běžně používaný koncept portfolia má rozložení aktiv 60 % akcií a 40 % dluhopisů. Mladší investoři mohou začít s vyšší alokací akcií, aby zvýšili očekávané výnosy, a starší investoři mohou snížit alokaci akcií, aby snížili očekávanou volatilitu, ale v každém případě akcie a dluhopisy představují dvě primární složky oblíbeného investičního mixu.

Je založen na jednoduchém principu. Akcie dlouhodobě převyšují výkonnost dluhopisů, ale mohou být velmi volatilní, zejména během recese. Naopak výnosy dluhopisů obvykle při útlumu klesají, takže jejich ceny jdou nahoru. A tak ceny dluhopisů mají tendenci stoupat v letech, kdy ceny akcií klesají. Spojení akcií a dluhopisů dohromady vede k solidnímu výkonu s omezenou volatilitou. Tento koncept vychází z některých dost zjednodušených předpokladů a ignoruje řadu skutečností.

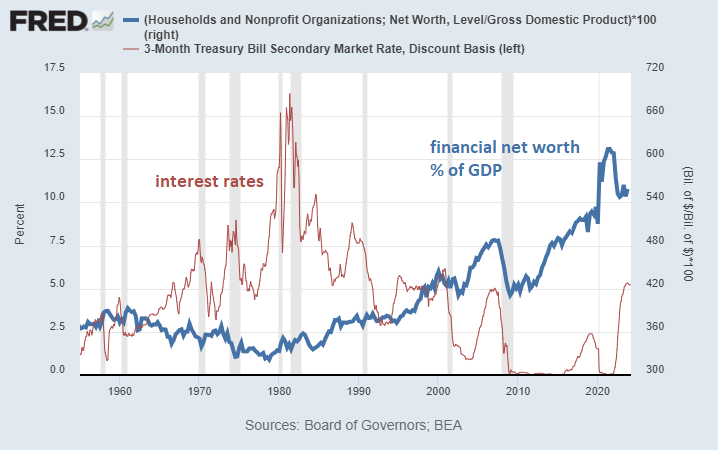

Portfolio 60/40 získalo popularitu během čtyř desetiletí strukturálního poklesu úrokových sazeb. To znamená, že ceny dluhopisů v tomto období stoupaly. To také nepřímo podpořilo stále vyšší ocenění akcií, protože nominálně bezriziková diskontní sazba neustále klesala. Spojené státy měly za posledních čtyřicet let nejvýkonnější akciový trh na světě. Stejný koncept portfolia vyzkoušený ve většině ostatních zemí by měl mnohem slabší výsledky. Mnoho investorů, zejména v rozvojových oblastech, se z tohoto důvodu zaměřuje více na nemovitosti než na akcie.

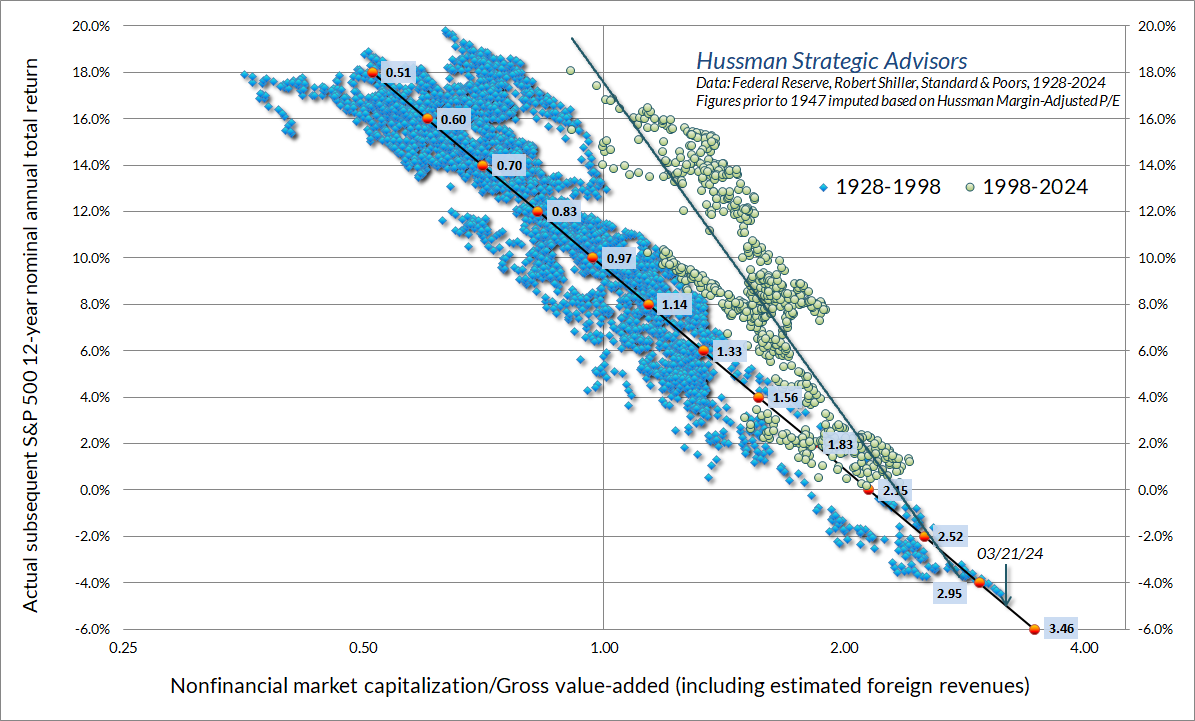

Nyní, když úrokové sazby již strukturálně neklesají a velké množství globálního kapitálu je natlačeno na americké trhy (což před čtyřmi desetiletími nebylo), očekávaná míra návratnosti portfolia 60/40 bude pravděpodobně nižší pro příštích čtyřicet let. Podle Johna Hussmana v následujících dvanácti letech můžeme očekávat průměrný výnos indexu S&P 500 kolem -5% p.a.

https://www.hussmanfunds.com/comment/mc240321/

https://www.hussmanfunds.com/comment/mc240321/

Portfolio 60/40 navíc historicky zaznamenalo neuspokojivé výsledky, zejména v reálných hodnotách, v obdobích vysoké inflace.

Energetické a komoditní sektory bývají velmi cyklické, s obrovskými desetiletými vzestupy a pády. Během období omezené nabídky a vysokých cen energií / komodit spousta výrobců využívá kapitál, aby zvýšili dodávky na trh. Nakonec to přeženou a výsledkem je přebytek nabídky a nižší ceny. Dlouhé období nízkých cen odhání kapitál a nakonec se rovnováha mezi nabídkou a poptávkou obrátí a vyústí v další vlnu vysokých cen a omezení nabídky. A pak se úvěrové náklady zvyšují v reakci na vysokou inflaci, což vede k vyšším nákladům na kapitál. Vyšší ceny nakonec přilákají investory a cyklus začne znovu.

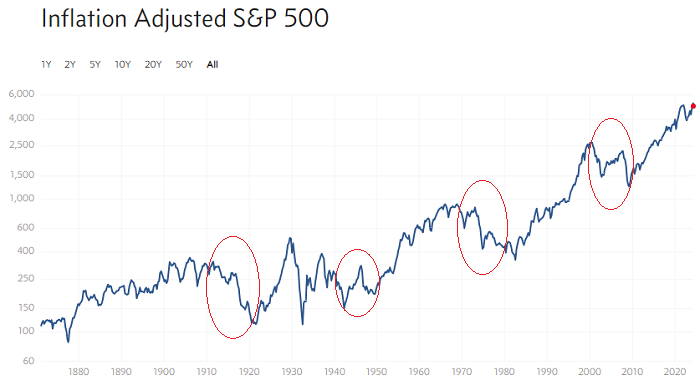

Během těchto hlavních býčích cen energií a komodit má portfolio 60/40 tendenci fungovat špatně. To se projevilo v letech 1910, 1940, 1970 a 2000. Inflace byla vyšší, podnikové marže pod tlakem a dluhopisy buď klesaly na ceně a / nebo jejich výnosy nedokázaly držet krok s inflací. Způsob, jak chránit portfolio před tímto scénářem, je vlastnit energetická aktiva, komoditní aktiva nebo tvrdé peníze, ale v portfoliu 60/40 taková expozice chybí.

Vlny inflace

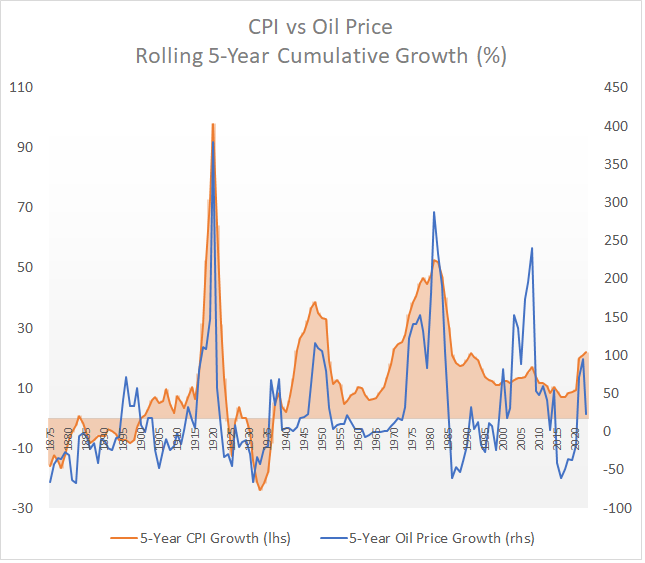

Vysoké ceny ropy a vysoká inflace jdou, obvykle, ruku v ruce. S výjimkou desetiletí počínající rokem 2000, které mělo vysoké ceny ropy, ale ne tak vysokou inflaci. Příčinou byl růst čínského hospodářství, které levnou výrobou vykompenzovalo velkou část inflace tažené energií. Jak ukazuje graf ropa / inflace, významné vzestupy v energetice a inflaci měly počátek v letech 1910, 1940, 1970 a 2000. Není překvapením, že indexy růstu akcií s velkou kapitalizací si během těchto čtyř období vedly špatně. Tak tomu bylo vždy, pokud uvažujeme výnosy očištěné o inflaci, a většinou tomu tak bylo i v nominálním vyjádření.

Portfolio 60/40 tedy historicky nabízí malou ochranu před vlnami inflace, které jsou taženy cykly energetických / komoditních kapitálových výdajů a souvisejícími problémy. Je čistě zaměřeno na očekávání strukturální disinflace. A částečně je to proto, že akciová složka v portfoliu 60/40 je obvykle vážena tržní kapitalizací. Po několika desetiletích disinflace jsou akcie, které tvoří většinu indexu, velké spotřebitelské nebo technologické společnosti orientované na růst s vysokým oceněním. Naopak energetické a komoditní společnosti jsou po dlouhém medvědím trhu sníženy na nepatrné procento indexu. Na začátku dalšího energetického / komoditního býčího trhu je to přesně ve chvíli, kdy mají investoři nejmenší expozici vůči energetickým a komoditním společnostem jako procento jejich portfolia.

Dluhopisy a růst

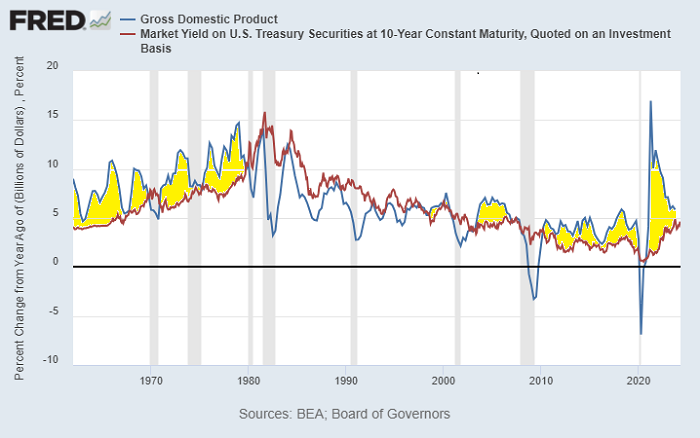

Mnoho lidí porovnává dluhopisy s oficiálními měřítky cenové inflace, ale existují i lepší komparace. Jako investor nechcete jen držet krok s cenami; chcete udržet svůj podíl na celkovém ekonomickém výkonu a cenách aktiv.

Pokud například porovnáme výnosy dluhopisů s růstem HDP, existují období, kdy růst HDP zcela převyšuje výnosy dluhopisů (žluté oblasti v grafu níže). V těchto časech je mnohem lepší vlastnit téměř cokoliv jiného než dluhopisy. Naopak jsou roky, kdy výnosy dluhopisů jsou stejně vysoké nebo dokonce vyšší než růst HDP, a tak držet dluhopisy není špatný obchod.

Sekulární nárůst výnosů dluhopisů od 50. do 70. let 20. století byl ve srovnání s téměř čímkoli jiným špatným obdobím pro vlastnictví dluhopisů s dlouhou splatností. Naproti tomu tytéž dluhopisy si od 80. let do 20. století vedly docela dobře, zejména ve srovnání s hotovostí. Tehdy se stalo populární portfolio akcií a dluhopisů 60/40. Pokud vstupujeme do rostoucího období výnosů dluhopisů z nízkých úrovní, pak dluhopisy pravděpodobně nebudou kotvou portfolia, kterým byly v nedávné minulosti. To neznamená, že dluhopisy nemohou mít dobré roky. Dá se však očekávat, že portfolio 60/40 bude v příštích několika desetiletích produkovat horší výsledky ve srovnání s předchozími zlatými léty.

Širší portfolio

V minulosti bylo navrženo mnoho alternativních modelů portfolia. Před desítkami let Harry Browne popularizoval stálé portfolio, které popsal jako 25% akcie, 25% dluhopisy, 25% hotovost a 25% zlato. Získalo na popularitě po období vysoké inflace v průběhu 70. let, kdy portfolio 60/40 fungovalo špatně a toto portfolio 25/25/25/25 by si vedlo mnohem lépe (ačkoli bylo pro Američany nezákonné vlastnit zlato od poloviny 30. do poloviny 70. let 20. století).

V roce 2009 zveřejnili Meb Faber a Eric Richardson The Ivy Portfolio. To se skládá z pěti částí po 20 % v amerických akciích, mezinárodních akciích, přechodných dluhopisech, komoditách a REIT. A co je důležité, každá část je ponechána v portfoliu pouze v případě, že je ve strukturálním uptrendu (například nad jejich 10měsíčním klouzavým průměrem). Koncept byl popsán po desetiletí slabé návratnosti akciového trhu v USA, kdy bylo lepší vlastnit komodity, REIT a zahraniční aktiva.

Alternativní portfolia mají většinou společný prvek zavedení segmentu komodit nebo zlata, případně REIT. Je to proto, že během inflačních dekád si tyto investice obvykle vedou dobře, a naopak akcie i dluhopisy fungují špatně. Právě tehdy, když se jen málokdo chce vystavit věcem, jako je zlato, bitcoin, producenti energie nebo výrobci komodit, je přesně doba, když se jim začíná dařit. S rostoucí inflací si energie a komodity vedou dobře, zatímco akcie a dluhopisy ne.

Tolik výtah z článku Lyn Alden, který se celý můžete přečíst zde: https://www.lynalden.com/april-2024-newsletter/