Mezi Scyllou a Charybdou

Denně vídáme a slýcháme v médiích prohlášení politiků, jak to či ono pro občany zařídí. Díky dlouholeté vládě jedné strany se u nás vžilo, že novodobá vrchnost pečuje o své stádečko ovcí, jež se jí pak odvděčí poslušností a pilnou prací. Což je směšné a děsivé zároveň. Přestože se model centralizovaného řízení historicky zdiskreditoval, stále má pro mnoho politiků a jejich voličů nenápadný půvab. Spojené státy a Evropskou unii nevyjímaje.

Jedné oblasti se však nositelé společenského dobra vyhýbají, jak mohou. A tou je situace v nastavení penzijního systému. Tu a tam na jeho neudržitelnost někdo upozorní, jak se můžete dočíst třeba v článku Vladimíra Pikory https://www.reflex.cz/clanek/komentare/88699/vladimir-pikora-duchodova-bomba-v-cesku-tika-a-oecd-radi.html. Jinak ale ticho po pěšině. Ostatně není divu. Kdokoli se pokusí s tím balvanem pohnout, může s jistotou očekávat, že na něj vyjede pořádné klubko hadů. Dokonce i vládce samoděržaví narazil při pokusu alespoň minimálně upravit kolabující systém: https://seekingalpha.com/article/4193626-even-autocrat-can-reform-retirement-podcast?ifp=0

Odpovědnost za osobní situaci, tedy i tu finanční, však nese každý sám. I kdyby se vám takzvané elity snažily tisíckrát namluvit opak. S čím tedy můžeme počítat a jak bychom se měli zařídit?

- Náhradový poměr je v Česku kolem 50% mediánu mezd, průměrný důchod kolem 12 500 Kč. Vzhledem k aktuálnímu podfinancování systému a výhledu demografického vývoje se zřejmě bude spíše snižovat. Například by vlády mohly přistoupit k ukončení valorizace, čímž by se kupní síla dávek postupně zmenšovala o inflaci; případně valorizace nebude dosahovat tempa inflace a pokles se odehraje pozvolněji.

- Věk odchodu do důchodu bude během krátké doby 65 let. Jeho hranice by však mohla být posunována až do 75 let. Někteří z nás tedy radosti penze nikdy neochutnají, jiní si jí užijí jen chvilku.

- Doplňkové penzijní spoření pracuje s investicemi do podílových fondů. Jejich nákladovost je ze zákona omezena, což je dobré pro investory. Nicméně nabídka umístění aktiv se jeví v současné době problematická (viz dále).

Z uvedeného vyplývá, že k zajištění současného i budoucího finančního zdraví je nezbytná vlastní investiční aktivita. A zde se ocitáme v nebezpečné úžině, jejíž nástrahy mohou být pro naše peníze fatální.

Na jedné straně číhá nákladovost otevřených podílových fondů, která již byla diskutována v článku https://odhalene-finance.estranky.cz/clanky/clanky-a-analyzy/nesnaze-bezneho-investora.html. Průměrné TER kolem 2% p.a. způsobí snížení výkonnosti investic zhruba o čtvrtinu. Což znamená, že k vytvoření dostatečného kapitálového polštáře budete potřebovat více vlastních prostředků nebo delší čas.

Mnohem děsivější obluda však začíná ukazovat hlavu pod hladinou uměle zklidněnou olejem likvidity nalitým z věder centrálních bank. Její jméno zní Bublina finančních aktiv. Podrobnou analýzu Jesse Colomba si můžete prostudovat v přílohách toho článku: Majetek domácností je bublina 1; Majetek domácností je bublina 2

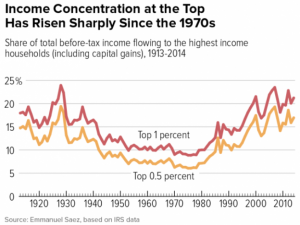

Standardní investiční poradenství pracuje s axiomem neustálého růstu trhu akcií a obligací. To může být pravda na skutečně dlouhém období, jenže pokud by se v současné době jednalo o konec velkého dluhového cyklu, u následného růstu už bychom nemuseli být (aktuální velký dluhový cyklus již trvá cca 90 let, stejně jako vývoj příjmové nerovnosti). Neboť jak pravil J.M.Keynes: „Na dlouhém období jsme všichni mrtví“.

Standardní investiční poradenství pracuje s axiomem neustálého růstu trhu akcií a obligací. To může být pravda na skutečně dlouhém období, jenže pokud by se v současné době jednalo o konec velkého dluhového cyklu, u následného růstu už bychom nemuseli být (aktuální velký dluhový cyklus již trvá cca 90 let, stejně jako vývoj příjmové nerovnosti). Neboť jak pravil J.M.Keynes: „Na dlouhém období jsme všichni mrtví“.

Z těchto důvodů je tradiční investiční strategie poněkud pochybná a je třeba ji modifikovat jednak zahrnutím většího podílu reálných aktiv a rovněž vyšší váhou hotovosti. Ta bude připravena k investování ve chvíli, kdy dojde k nevyhnutelnému resetu systému a ceny akcií i dluhopisů se dostanou na úrovně oprávněné skutečným stavem ekonomiky.

Kam však hotovost nyní umístit? S přihlédnutím k neradostnému stavu bankovního sektoru obecně a jihoevropského regionu zvláště, kdy případná nákaza se díky vzájemné provázanosti těchto ústavů rozšíří neobyčejně rychle na celou eurozónu, to je otázka vskutku za všechny peníze…