Šmejdi mezi námi

Markéta Šichtařová rozebírá hospodaření a výsledky penzijních fondů v článku https://pravyprostor.cz/pravda-o-penzijnich-fondech-kterou-nechcete-slyset/ . Závěr nevyznívá příliš optimisticky a od investování do těchto produktů spíše odrazuje.

Na druhou stranu je nezbytné se na pozdní období života finančně připravit. Státní důchodový systém to sám nemůže ustát. To pochopili i politici a ustanovili komisi (již několikátou), která se problémem bude zabývat. Ze zkušeností lze očekávat, že komisaři dospějí k nějakým doporučením, jimiž se politici (jako obvykle) nebudou řídit. Neboť by nevyhnutelně musely následovat úsporné, a tedy nepopulární kroky, což by ohrozilo jejich politickou kariéru. Jednodušší je slíbit všechno všem a oddalovat průšvih.

Tahle hra nemá své stoupence jen v české kotlině, její obliba je celosvětová. Jak se hraje ve Spojených státech a kam směřuje se můžete dozvědět v rozhovoru Grega Huntera s autorem knihy Peak Trump Davidem Stockmanem: https://www.youtube.com/watch?v=COhvXFiG9nU . V něm mimo jiné zjistíte, že celosvětově vzrostla dluhová zátěž za dvě desetiletí z $ 40 000 000 000 na ohromujících $ 250 000 000 000. Také  proto, že výnosy dluhopisů klesají setrvale již od roku 1980 a bylo celou dobu snadné si půjčovat a po čase dluh splatit ještě levnějším dluhem. A tak pořád dokola. Jenomže nyní úrokové sazby narazily na dno. Doslova.

proto, že výnosy dluhopisů klesají setrvale již od roku 1980 a bylo celou dobu snadné si půjčovat a po čase dluh splatit ještě levnějším dluhem. A tak pořád dokola. Jenomže nyní úrokové sazby narazily na dno. Doslova.

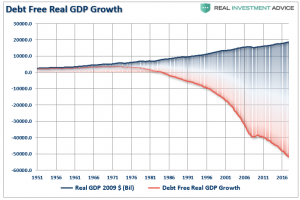

Ruku v ruce s tím ovšem klesá i hospodářský růst. Protože když je peněz habaděj a jsou levné, utrácí se čím dál víc za neproduktivní balast.

Pokud bychom odečetli zadlužení, pak jsou USA od roku 1985 trvale v recesi. Ovšem akciový trh roste jako z vody. Právě díky přílivu levných peněz. Jinak řečeno bublina na akciích i na dluhopisech. Jeffrey Gundlach, zakladatel a manažer veleúspěšného fondu DoubleLine, to při své prezentaci pro investory na setkání organizovaném společností Barron´s v Buffalu 9.1.2019 vyjádřil takto: „Trh s korporátními dluhopisy je ve stejné situaci, jako byl hypoteční trh v roce 2007“. Část jeho vystoupení včetně následných Q&A zde: https://www.youtube.com/watch?v=G7-8xEK7qqs .

Vypadá to tedy, že se hra blíží ke svému konci a paradigma „nakupujte akcie a dluhopisy podle své rizikové tolerance, dělejte to pravidelně a o nic víc se nestarejte – trhy pořád porostou“ přestává platit.

Všechny informace uvedené v tomto a dalších článcích na stránkách Odhalené finance jsou veřejně dostupné a měly by být známy i takzvaným finančním poradcům. Jaký jsou tedy důvody, že nabízí a prodávají penzijní fondy, případně nějaký mix akciových a dluhopisových OPF? Jistě jich bude celá řada, do popředí však vystupují tři zásadní:

- Drtivá většina poradců jsou pouze prodavači; prodávají, co se jim řekne, berou za to provizi a dál se o nic nezajímají

- Převážná většina školení a vzdělávání pochází od producentů finančních produktů, v jejichž životním zájmu je udržení zdání kvetoucí ekonomiky, kterou sem tam může postihnout drobná recese, ale jinak pořád poroste; pokud by pustili mezi své prodavače obraz skutečného stavu věcí, mohou se rovnou postavit do fronty na Úřadu práce

- Prodejcům je šumafuk, co se stane s penězi jejich klientů, kteří si jimi vychvalované, avšak dysfunkční fondy koupili

Teta Markéta rozumně radí nákup reálných aktiv. Zmiňuje se však i o bankovních účtech, kde číhá trochu nebezpečí. Článek Daniela Deyla Tragédie Deutsche Bank na stránkách magazínu EURO (https://www.euro.cz/byznys/tragedie-deutsche-bank-1440124) upozorňuje na bídnou kondici třetí největší evropské banky. O DB šla ostatně řeč na těchto stránkách v článku Cesta k Armagedonu z 6. 6. 2018. Úleva se hledá ve fúzi s Commerzbank, která na tom ale není o moc líp. Případné podlomení hliněných nohou německého obra by nepochybně zatřáslo celým bankovním systémem a dolehlo na vklady všech střadatelů. Jak by taková bankovní krize probíhala se můžete dočíst v zábavné knížce Markéty Šichtařové a Vladimíra Pikory Lumpové a beránci.

Tím vším samozřejmě není řečeno, že investice do akcií či dluhopisů nadále nemají smysl. Je jen hloupost kupovat nyní za předražené ceny. Příhodná doba nastane, až se věci dostanou do normálních kolejí a svět se vzpamatuje z dluhového šílenství.

Tím vším samozřejmě není řečeno, že investice do akcií či dluhopisů nadále nemají smysl. Je jen hloupost kupovat nyní za předražené ceny. Příhodná doba nastane, až se věci dostanou do normálních kolejí a svět se vzpamatuje z dluhového šílenství.