Tři období finanční nestability

Každé finanční uspořádání od konce devatenáctého století se vyznačuje obdobím relativní rovnováhy na počátku a postupným úpadkem do entropie na svém konci. V posledním newsletteru Lyn Alden předkládá analýzu vývoje posledních tří monetárních cyklů, která je výňatkem z její knihy „Broken Money“.

Mezinárodní zlatý standard (1871 až 1914)

Před vynálezem telegrafu byla velmi omezená schopnost (např. ohňové signály v noci) posílat informace rychleji, než je rychlost lidského cestování. Telegraf byl vynalezen ve 30. letech 19. století, ale teprve v 60. letech 19. století byl rozmístěn po celém americkém kontinentu, napříč několika evropskými zeměmi a přes Atlantský oceán, aby spojil celý západní svět. Zároveň skončila francouzsko-pruská válka v roce 1871 a v Evropě nastalo delší období míru.

Kombinace rychlé komunikace na dálku a komplexních papírových finančních nástrojů výrazně zvýšila rychlost obchodování na celém světě v době, kdy se zlato používalo jako peníze. V důsledku toho muselo být zlato stále více abstrahováno, aby drželo krok. A tato abstrakce byla provedena kreditem.

Mezinárodní zlatý standard je obecně považován ekonomy jako Barry Eichengreen za fungující od roku 1871 do vypuknutí první světové války v roce 1914. Podle tohoto schématu bylo zlato základní vrstvou peněz a země na ně navázaly své měny pevnou sazbou. Jestliže příliš mnoho zlata opustilo zemi nebo opustilo pokladnu centrální banky, pak tato země mohla zvýšit úrokové sazby, aby přilákala více zlata zpět. Byla v tom určitá rovnováha, vnímání stability.

Pod povrchem však byl systém nestabilní, téměř příliš efektivní; fyzické zlato muselo jen zřídka měnit majitele. Málokdo chtěl zlato skutečně držet, a tak existoval rostoucí počet papírových nároků v poměru k fyzickému množství žlutého kovu. Většina věcí byla abstrakce postavená na abstrakci se spoustou pákového efektu. William Stanley Jevons ve své knize Money and the Mechanism of Exchange z roku 1875 popsal účinnost systému:

Anglie nakupuje každý rok z Ameriky velké množství bavlny, kukuřice, vepřového masa a mnoha dalších výrobků. Amerika zároveň nakupuje z Anglie železo, len, hedvábí a další průmyslové zboží. Bylo by zjevně absurdní, aby dvojitý proud zlatých mincí plynul Atlantským oceánem při platbě za toto zboží, když několik papírových potvrzení o dluhu umožní zboží procházejícím jedním směrem zaplatit. Americký obchodník, který odeslal bavlnu do Anglie, může příjemci vystavit účet na částku vyjadřující hodnotu bavlny. Prodána v New Yorku straně, která dovezla železo z Anglie za ekvivalentní částku, bude převedena poštou anglickému věřiteli, předložena k přijetí anglickému dlužníkovi a jedna platba v hotovosti při splatnosti uzavře celý okruh transakcí. Peníze zafungují dvakrát: jednou, když se směnka prodává v New Yorku, jednou, když je definitivně zrušena v Anglii; ale je evidentní, že platba mezi dvěma stranami v jednom městě nahrazuje platbu přes celou šíři Atlantiku. Kromě toho mohou být platby prováděny pomocí šeků nebo mohou být směnky v době splatnosti samy předloženy prostřednictvím clearingového obchodníka a vyrovnány s jinými směnkami a šeky. Zdá se tedy, že používání kovových peněz je téměř nadbytečné, a pokud nedojde k velkému narušení rovnováhy mezi vývozy a dovozy, je zahraniční obchod nastaven na principu dokonalého směnného obchodu.

Zároveň však vydal varování. Tento systém byl velice účinný (používal termín „nadměrná hospodárnost“ k označení vysoké úrovně účinnosti) a běžel na páce 20:1:

Je také nutné, aby naši bankéři, finančníci a obchodníci regulovali své operace s důkladným pochopením obrovského systému, v němž hrají roli, a rizik vychýlení a selhání, s nimiž se setkávají v důsledku tvrdé konkurence. Nikdo nepochybuje o tom, že na londýnském peněžním trhu se v posledních letech objevily alarmující příznaky. Existuje tendence k častým vážným nedostatkům zapůjčovaného kapitálu, což způsobuje náhlé změny úrokové sazby, které byly před třiceti lety téměř neznámé. V další kapitole proto uvedu několik poznámek, které mají ukázat, že jde o zlo přirozeně vyplývající z nadměrného hospodaření s drahými kovy, které rostoucí dokonalost našeho bankovního systému umožňuje praktikovat, ale které nás může zavést příliš daleko a vést k extrémní katastrofě.

R. H. Inglis Palgrave ve svých „Poznámkách o bankovnictví“, publikovaných ve Statistickém věstníku z března 1873, uvádí, že množství mincí a bankovek Bank of England, které drží bankéři Spojeného království, nepřesahuje čtyři nebo pět procent jejich závazků. T. B. Moxon následně provedl podrobné šetření ve stejném bodě a zjistil, že hotovostní rezerva nepřesahuje sedm procent vkladů a směnek splatných na požádání. Poznamenává, že i z této rezervy je velká část naprosto nezbytná pro každodenní transakce bankéřů a nelze se s ní rozloučit. Zjistilo se tedy, že celá struktura obchodu podléhá riziku, že obchodníci a jiní zákazníci bank budou chtít najednou více než jednu dvacetinu zlatých peněz, které mají právo obdržet na vyžádání kdykoli během bankovních hodin.

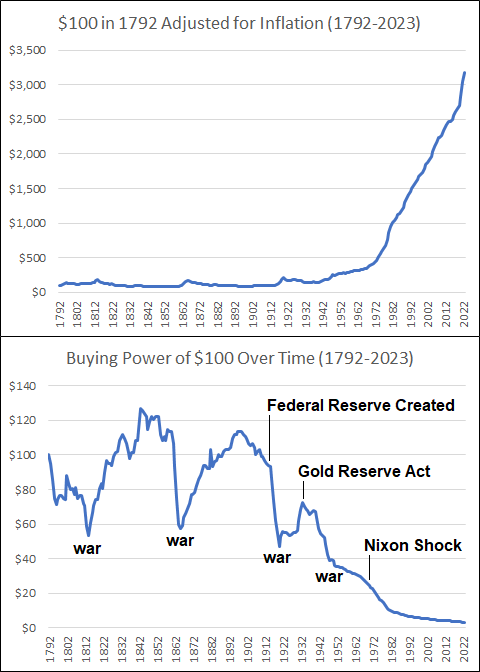

Protože éra míru v Evropě skončila vypuknutím první světové války, tento vysoce pákový systém selhal. Vazba na zlato byla rozbita během meziválečné éry. V poměru k množství zlata v systému byly vytištěny obrovské sumy peněz a papírové nároky na zlato byly těžce znehodnoceny. Bylo to jako udeřit pěstí do někoho, kdo se snažil žonglovat s ohromným množstvím míčků.

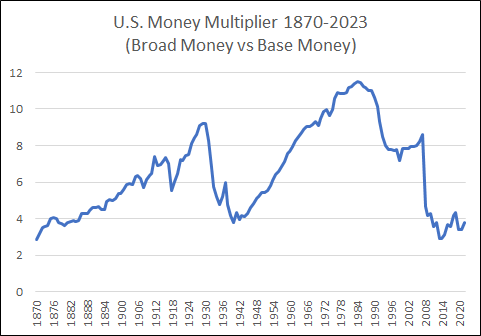

Jedním ze způsobů, jak si to představit, je podívat se na peněžní multiplikátor a celkovou úroveň úvěrů ve Spojených státech, které byly v průběhu válečných let v lepší pozici než Evropa. Poměr broad money k base money se v USA zvýšil z přibližně 3x v roce 1870 na 9x v roce 1929, těsně před bankovním kolapsem a velkou depresí. A dokonce i samotné base money byly jen částečně kryty zlatem:

S dvouciferným poměrem množství broad money v systému (všechny směnitelné za zlato na požádání) k množství zlata v systému bylo toto uspořádání ze své podstaty nestabilní a náchylné k selhání. Vazba na zlato byly prolomena a měna prudce devalvována, aby se zachránil vysoce zadlužený systém. Nakonec byla přepočítána zlatá vazba, dramaticky zvýšena základní peněžní zásoba a rekapitalizován bankovní systém.

Bretton Woods System (1946 až 1971)

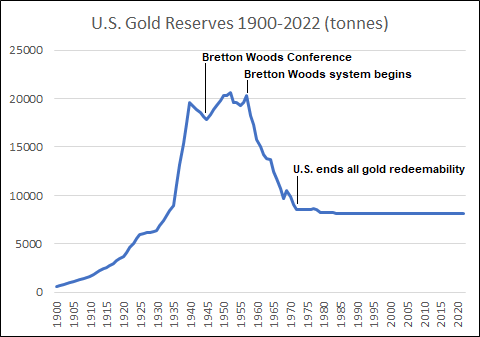

Když se druhá světová válka chýlila ke konci, ekonomové a politici vítězných mocností se v roce 1944 setkali v Bretton Woods v New Hampshire, aby projednali příští měnový systém, který byl částečně zaveden v roce 1946. Podle tohoto schématu byl dolar krytý zlatem, ale směnitelný pouze zahraničním centrálním bankám (vlastnit zlato bylo pro Američany od poloviny 30. do poloviny 70. let nezákonné). Centrální banky mohly držet dolary a aktiva denominovaná v dolarech a mohly své měny navázat na dolar.

V roce 1958 se zrušily mezinárodní devizové kontroly, které byly zavedeny během poválečné éry. Snahou bylo otevřít finanční hranice a nechat tržní síly, aby znovu fungovaly, protože se normalizoval globální obchod. To znamenalo skutečný začátek úplné implementace Bretton Woods. Systém byl však nestabilní - fungoval na částečném zlatém standardu, avšak v rezervách amerického ministerstva financí bylo jen omezené množství zlata.

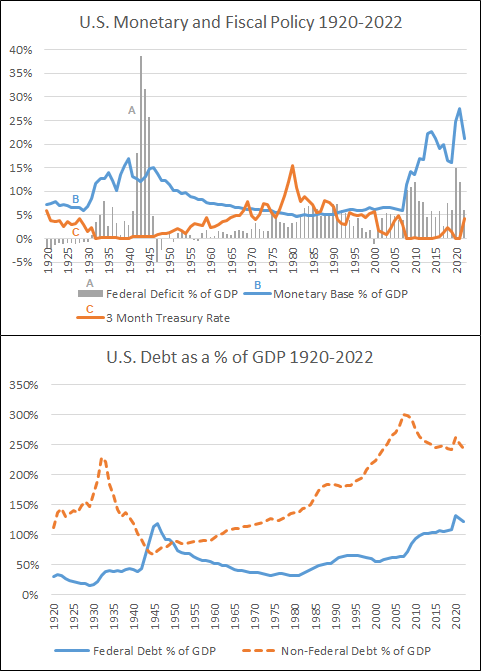

Od roku 1950 do roku 1970 se objem base money ve Spojených státech více než zdvojnásobil a množství broad money se více než ztrojnásobilo. Offshore dolary stále rostly v nabídce také. Jakmile byly devizové kontroly odstraněny, zahraniční centrální banky začaly vyměňovat stále rostoucí dolarovou zásobu za stále se snižující zlaté rezervy USA. Ty velmi rychle klesly z 20 000 tun na 9 000 tun. V tom se ukázala nestabilita systému: zlaté rezervy USA během jeho implementace neustále klesaly, což způsobilo, že rostoucí množství papírové měny bylo stále méně kryto zlatem:

V roce 1971 prezident Nixon zrušil slib o výměně zlata za dolary a zahájil éru FIAT měny. Mnoho lidí má 37. presidentovi USA tento krok za zlé, ale nepříjemnou pravdou je, že systém byl od svého vzniku a plné implementace nestabilní. Neexistoval žádný mechanismus, který by omezoval nabídku tvorby nové měny, ať už ze strany samotné vlády, nebo ze strany bank a jejich úvěrových aktivit, a to navzdory skutečnosti, že měna byla kryta zlatem.

Dolarový rezervní systém (1974 až do současnosti)

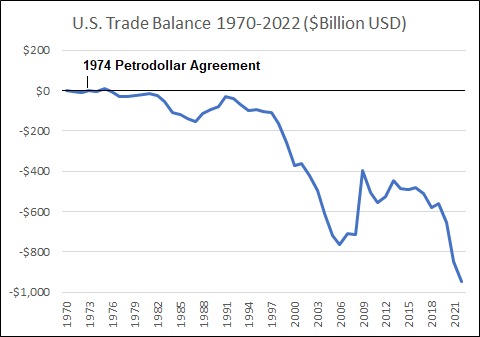

V roce 1974 hodnota dolaru klesala, ale Spojené státy měly zdaleka největší ekonomiku a armádu.Takže měly zdroje na to, aby stav věcí napravily. Svět dosud nikdy nefungoval na zcela nekrytém měnovém systému. Tohle byl zcela nový experiment. Nixonova administrativa uzavřela dohodu se Saúdskou Arábií, aby podpořila dolar a posílila svůj stávající vliv po celém světě. V tomto uspořádání Saúdská Arábie prodávala svou ropu pouze za dolary, bez ohledu na to, komu prodávala, a investovala mnoho z těchto dolarových přebytků do amerických státních dluhopisů. Na oplátku USA udržely dohodu v tajnosti (úzké spojení s USA bylo pro Saúdskou Arábii problematické krátce po JomKipurské válce v roce 1973) a dodaly by zbraně a regionální ochranu pro Saúdskou Arábii a infrastrukturu pro export ropy. Toto nastavení se rozšířilo do zbytku OPEC a Spojené státy udržely dolar v srdci globálního finančního systému.

Většina zemí používá americké státní dluhopisy jako rezervy a mnoho rozvojových zemí se spoléhá na financování denominované v dolarech (které se jim často půjčují z neamerických zdrojů, jako jsou evropští, japonští a čínští věřitelé). Navíc převážný podíl FX obchodů zahrnuje dolar (měny mají tendenci se obchodovat za dolary a pak obchodovat za jiné měny, spíše než přímo vyměňovat mezi sebou) a velké procento mezinárodních kontraktů je denominováno v dolarech.

Tento systém je však také nestabilní, a to dvěma způsoby.

Nestabilita č. 1: Strukturální obchodní deficity

Pozice dolaru jako nejprodávanější měny s nejhlubšími a nejlikvidnějšími kapitálovými trhy vytváří silnou finanční výhodu. Měny obvykle oslabují, když má země příliš dlouho obchodní deficit, a posilují, když má země po určitou dobu obchodní přebytek. Americký dolar má však velkou peněžní prémii navíc, což znamená, že je silnější, než by jinak plynulo z obchodní bilance USA. Proto mají Spojené Státy obchodní deficity po celá desetiletí a systém se nekoriguje, jak by se to přihodilo většině měn:

Jinak řečeno, aby USA mohly dodávat světu dolary, musí být v dolarovém exportním byznysu. A to prostřednictvím strukturálních obchodních deficitů.

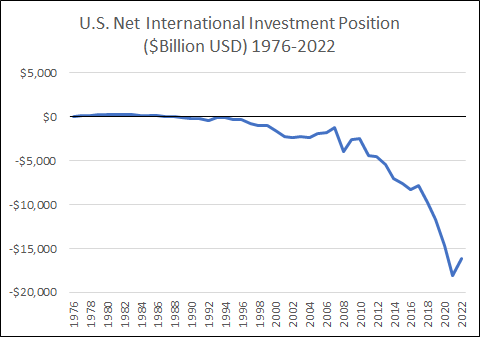

Mimořádná zahraniční poptávka po této měně posiluje dovozní sílu Spojených Států a oslabuje jejich exportní konkurenceschopnost, a tak dolary neustále odtékají ze země do zbytku světa v podobě obchodních schodků. Ostatní země pak vezmou své dolarové přebytky a skoupí za ně americká aktiva. Dříve to byly hlavně státní dluhopisy, ale nyní pořizují také akcie, nemovitosti, soukromý kapitál a další investice. USA proto mají stále hlubší negativní čistou mezinárodní investiční pozici, což znamená, že cizinci vlastní více amerických aktiv než Američané těch zahraničních.

Jinak řečeno, Spojené státy prodávají svůj zhodnocující se kapitál (akcie, nemovitosti, úvěry atd.) výměnou za znehodnocování aktiv (elektronika, průmyslové díly, surové komodity atd.), aby financovaly svůj obchodní deficit a udržely globální status rezervní měny. Tato pozice je z principu nestabilní a neustále se zhoršuje.

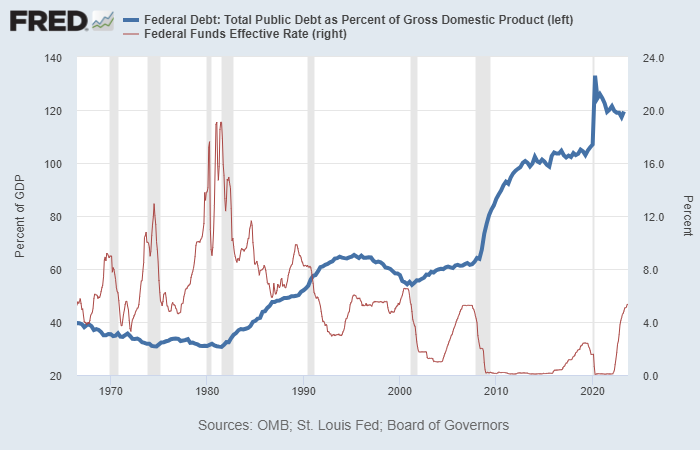

Nestabilita #2: Rostoucí úrovně dluhu

Na rozdíl od předchozího bodu se tento týká nejen USA, ale i většiny rozvinutých zemí. Úroveň státního dluhu v poměru k HDP se neustále zvyšuje.

Koncem 70. a počátkem 80. let předseda FEDu Paul Volcker stabilizoval dolar prudkým zvýšením úrokových sazeb (spolu s geopolitickými manévry, které přiměly země OPEC k masivním investicím do dolarů výměnou za ochranu a obchody se zbraněmi). V té době to dokázal, protože úrovně dluhu byly po tolika inflacích a nesplácení pohledávek a záporných reálných úrokových sazbách poměrně nízké. To zahájilo čtyřdekádový trend klesajících úrokových sazeb a rostoucí úrovně dluhu. Kdykoli se americká ekonomika dostala do zpomalení, FED poskytl likviditu a snížil úrokové sazby. Tvůrci fiskální politiky také většinou vytvořili další stimuly pro posílení hospodářství.

Klesající úrokové sazby umožnily stále vyšší akumulaci dluhu, aniž by způsobil akutní problém. Pokud zdvojnásobíte úroveň svého dluhu, ale snížíte úrokovou sazbu například na polovinu, vaše úrokové platby se nezmění. Spojené státy těžily z tohoto trendu po čtyřicet let, a tak nikdo nevěnoval pozornost problémům příliš velkého zadlužení v systému. Vypadalo to, že takové uspořádání je stabilní.

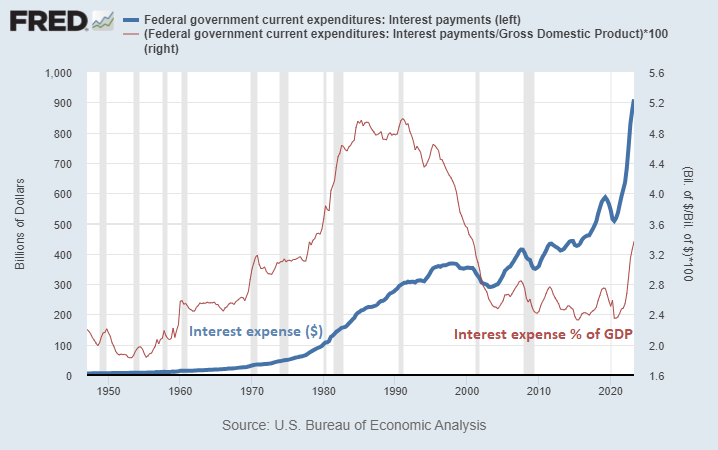

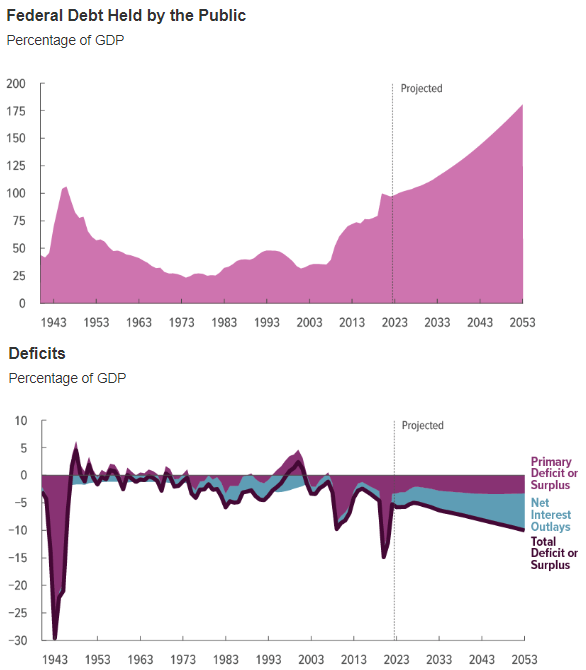

Když se však úrokové sazby odrazí od nuly a začnou jít nahoru, zatímco deficity a dluhy stále rostou, nastávají potíže. Nerovnováha v systému se začíná odhalovat. Spojené státy nyní platí za své úrokové náklady více peněz než za celou svou armádu. Od poloviny 90. let do počátku dvacátých let 20. století došlo k velkému zmírnění úrokových nákladů, což se časově shodovalo s otevřením Sovětského svazu a Číny a následně s velkým obdobím dezinflační globalizace. Toto období je nyní pryč, a to jak proto, že jsme se odrazili od nulových úrokových sazeb, tak proto, že se svět stal více multipolárním a kontradiktorním.

V nedávném rozhovoru pro CNBC miliardářský investor Paul Tudor Jones popsal fiskální situaci v USA takto:

Dostáváme se do začarovaného kruhu, kde vyšší úrokové sazby způsobují vyšší náklady na financování, což vyvolává vyšší emise dluhů, což způsobuje další likvidaci dluhopisů, což způsobuje vyšší sazby, což nás staví do neudržitelné fiskální pozice.

Zde je obrázek zyvšující se nestability z rozpočtového úřadu Kongresu, a to ještě za předpokladu, že úrokové sazby zůstanou docela nízké:

Od Paula Tudora Jonese se však liším v tom, jak to vidím v následujících letech. V rozhovoru Jones často říkal, že Spojené státy budou muset zvýšit daně a snížit výdaje, aby dostaly fiskální situaci pod kontrolu. Považuji to za velmi nepravděpodobné, že by se to v dnešním polarizovaném politickém prostředí stalo, protože:

- Republikáni se pravděpodobně budou bránit zvyšování daní, zatímco

- Demokraté pravděpodobně budou odmítat škrty v nárocích.

- Většina nároků se upravuje o inflaci. Sociální zabezpečení je indexováno podle inflace a výdaje na Medicare rostou s náklady na zdravotní péči.

- Vojenské výdaje pravděpodobně neklesnou vzhledem k současné geopolitické situaci. USA jsou nyní finančně zapojeny na dvou válečných frontách, na Ukrajině a v Izraeli, a to ještě s Tchaj-wanem jako další možností.

- Daňové příjmy vysoce korelují s cenami aktiv ve Spojených státech. Jakékoli fiskální kroky, které se pokoušejí zvýšit daňové příjmy, ale tlumí ceny aktiv, se pravděpodobně v účinku vyruší.

Očekávám tedy, že to z dlouhodobého hlediska povede k přetrvávající nadcílové inflaci nebo vlnám inflace přerušovaným dočasným desinflačním zpomalením, poháněným velkými monetizovanými fiskálními deficity.

V současné době se Federální rezervní systém snaží držet měnovou politiku pevně, aby udržela na uzdě inflaci. Vysoké úrokové sazby mají smíšené výsledky, protože zpomalují poskytování bankovních úvěrů, ale také o dost zvyšují fiskální deficit, když jsou úrovně dluhu nad 100 %, což je povzbuzující. Zároveň však snižují svou bilanci.

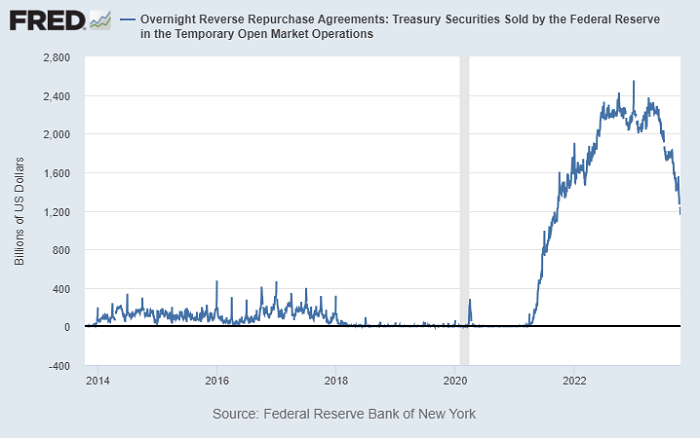

Jsou schopni snížit svou rozvahu, protože během jejich stimulu 2020-2021 byla vybudována obrovská reverzní repo facilita. To lze považovat za soubor přebytečné likvidity, který je možné použít k nákupu státních pokladničních poukázek při jejich vydávání. Likvidita v této reverzní repo facilitě se nyní spotřebovává a posílá zpět do zbytku finančního systému a při současném tempu bude vyčerpána přibližně za osm měsíců:

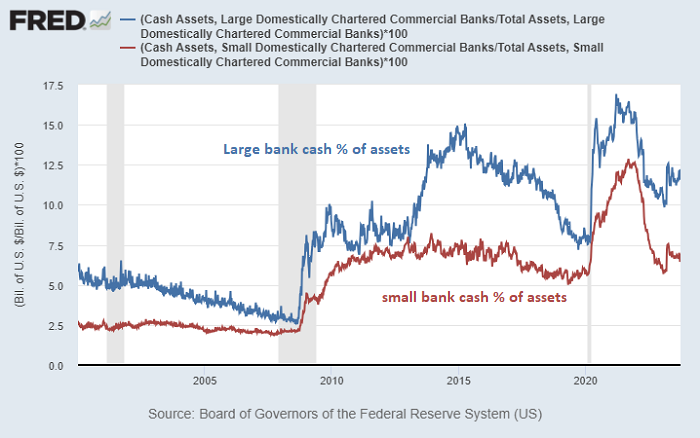

Úrovně hotovosti v bankách jako procento celkových aktiv jsou rovněž zpět v blízkosti jejich efektivního limitu po roce 2008. Od bankovní krize v březnu 2023 byla celková úroveň hotovosti v bankách řízena tvůrci politik různými nástroji, aby zůstaly na stejné úrovni, než aby klesaly jako v roce 2022. Velké banky by stále mohly čerpat hotovost o něco více, ale celkově pro to nezbývá příliš velký prostor:

Pokud se Fed v roce 2024 ocitne v pozici, kdy bude reverzní repo facilita vyčerpána a bude muset přestat snižovat svou rozvahu a možná ji naopak začít zvyšovat, ačkoli jsou úrovně inflace stále nad cílem, mohlo by to způsobit značnou změnu vnímání trhu ohledně schopnosti Fedu udržet inflaci pod kontrolou. Trh by si mohl kolektivně uvědomit, že kormidlem otáčí nikoli Fed, nýbrž deficit státní pokladny, protože někdo musí tyto státní dluhopisy kupovat a udržet trh státních dluhopisů fungující a likvidní.

Od 90. let minulého do 10. let tohoto století měl svět dezinflační „mírovou dividendu“ z ekonomického otevření Číny, pádu Sovětského svazu a následného zrychlení globalizace. Západní kapitál a východní pracovní síly se spojily, což vedlo k obrovskému nárůstu výroby v Asii. Rusko začalo zvyšovat svou produkci ropy a dodávat do Evropy velké množství levného plynu. V důsledku toho bylo snazší udržovat nestabilní fiskální politiku díky tolika dezinflačním tlakům a klesajícím úrokovým sazbám, které tato hojnost umožnila.

Vypadá to, že v roce 2020 tato éra skončila. Velké deficity a růst peněžní zásoby budou pravděpodobně vnímány rychleji, protože do budoucna je méně dezinflačních kompenzací. Technologie budou i nadále poskytovat určitou úlevu ve světě bílých límečků, ale v prostředí modrých límečků (energie, komodity, výroba a snaha zdvojit dodavatelské řetězce a učinit je odolnějšími) pravděpodobně přispěje k inflačnímu pozadí s nekontrolovanými fiskálními deficity a neschopností centrálních bank se s nimi vypořádat svými nástroji, protože ty byly navrženy, aby si poradily s nadměrnými bankovními úvěry, nikoli s nadměrnými fiskálními deficity.

Tolik výtah z posledního newsletteru Lyn Alden, který se celý můžete přečíst zde: https://www.lynalden.com/october-2023-newsletter/.

Pro investory z něj vyplývá celá řada poznatků, mezi nimi zjištění, že současné monetární uspořádání se chýlí ke svému konci. A tomu bychom měli přizpůsobit své investiční chování.