Velké potíže s malými úroky

Centrální banky disponují dvěma standardními nástroji, kterými ovlivňují monetární politiku. Jde o zvyšování či snižování peněžní zásoby nebo úrokových sazeb dluhopisů.

Zatímco množství peněz v ekonomice může být manipulováno dle libosti, úrokové míry jsou jiný příběh. A proto jsme se ocitli v úrokové pasti, z níž nebude snadné uniknout.

V dobách před existencí centrálních bank bylo půjčování peněz záležitostí jednotlivců či obchodních společností a bank. Věřitelé se mohou zmýlit při vyhodnocení aktuální situace a rizik, takový omyl však má pouze omezený dopad. Chybný přístup centrální autority však devastuje celou ekonomiku, nebo její podstatnou část. Aktuálně se projevuje následujícími symptomy:

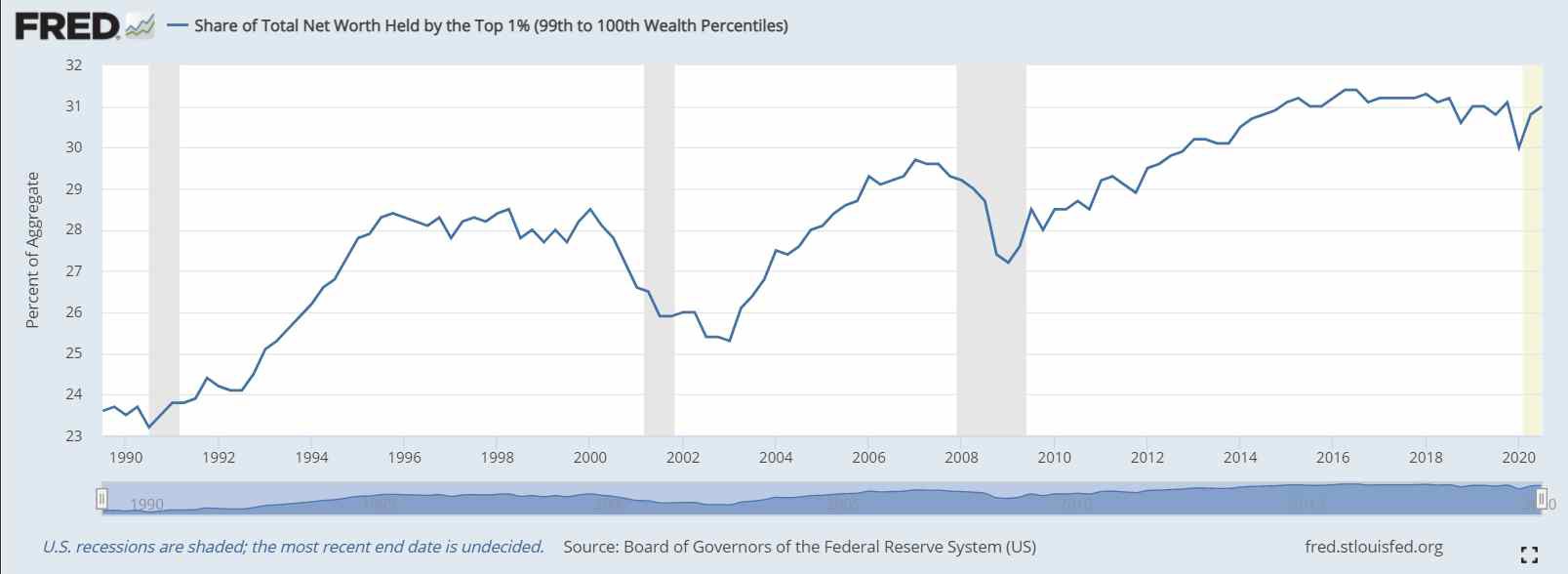

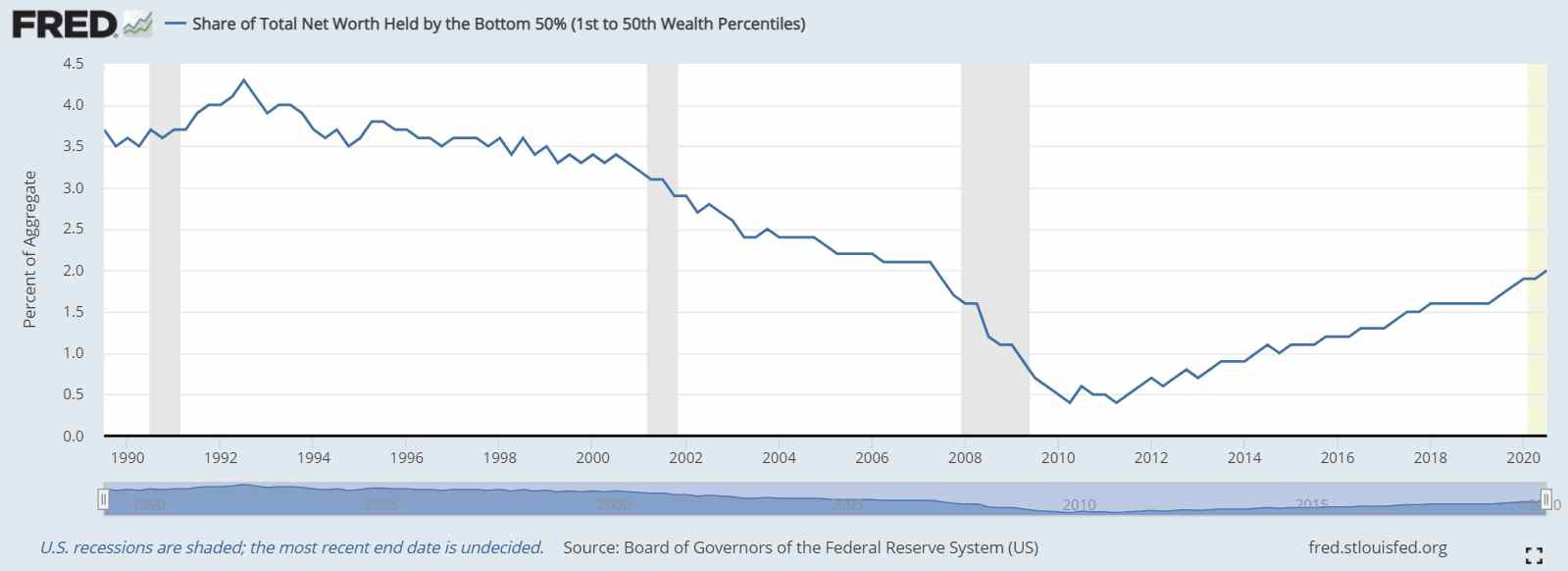

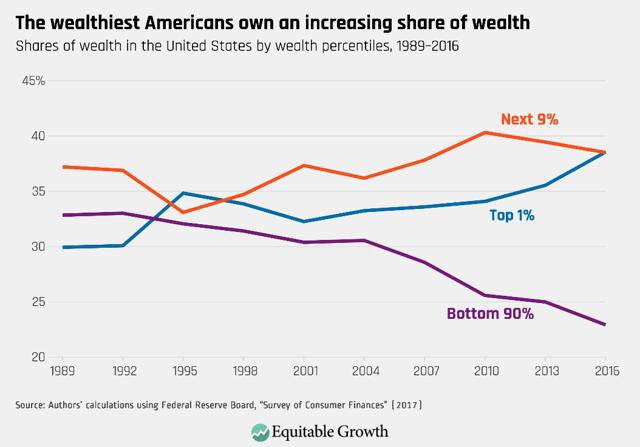

- Ohromný rozdíl mezi majetkem úzké skupiny nejbohatších a zbytkem společnosti, obdobně jako před Velkou depresí 1929

- Upadající efektivita hospodářství

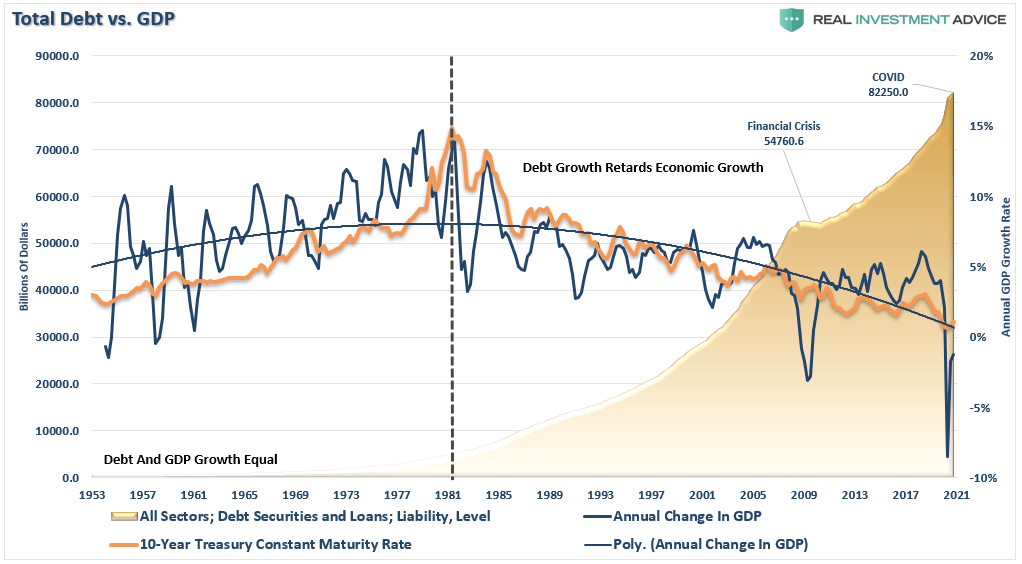

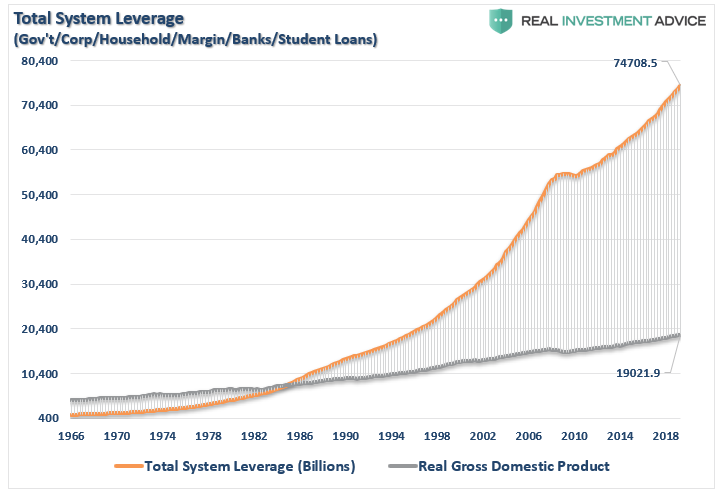

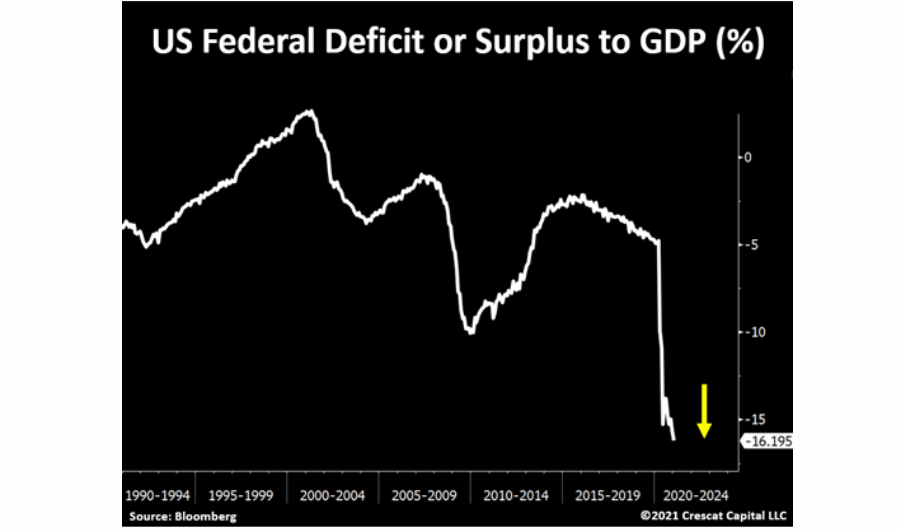

- Masivní zadlužení, jehož významná část je neproduktivní

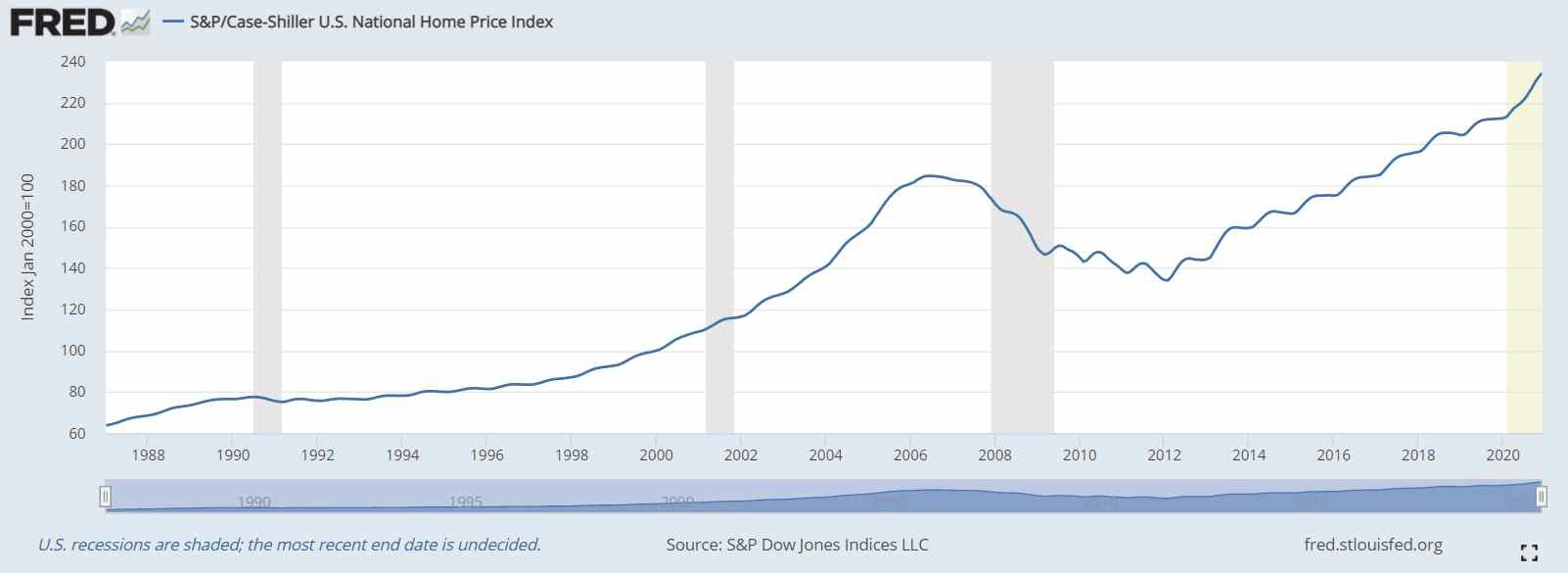

- Nafouknuté bubliny finančních aktiv, především akcií a dluhopisů, v některých oblastech i nemovitostí

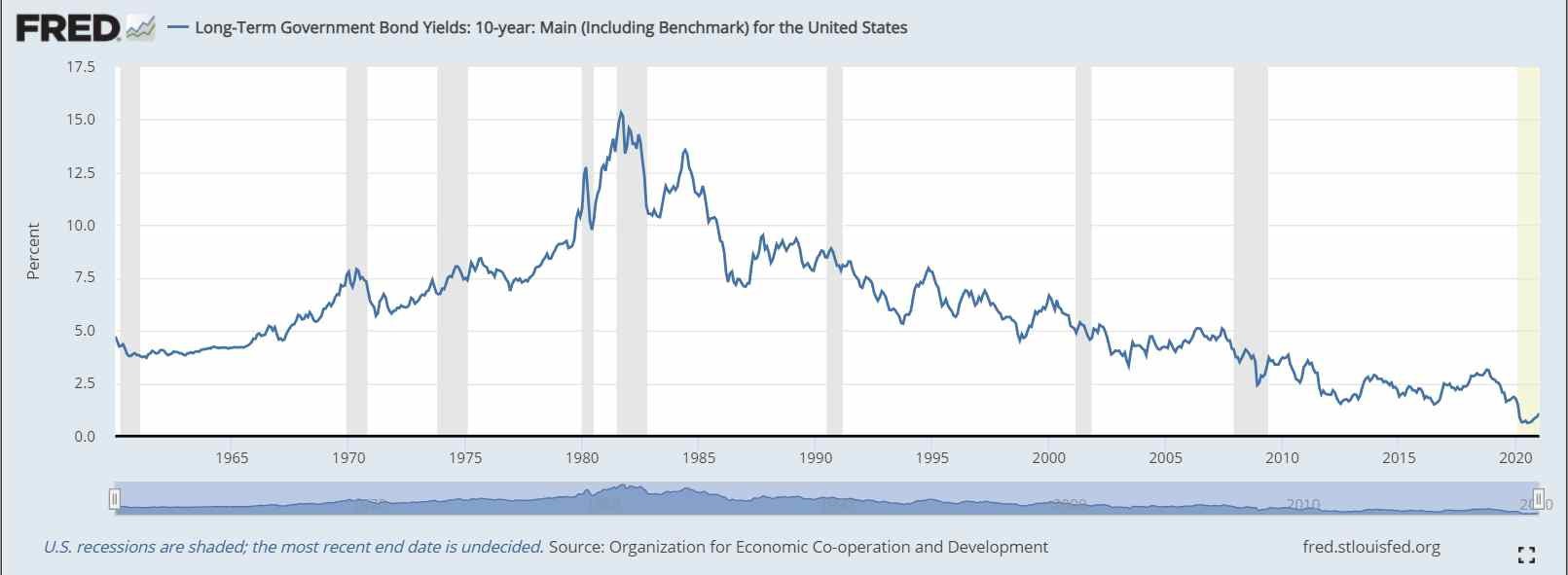

Jak asi tušíte, zásadní příčina všech těchto diskrepancí tkví v chybné politice centrálních bank, konkrétně ve stanovení referenční úrokové míry. Čtyřicet let zlevňování peněz dospělo k inflexnímu bodu.

Už prakticky není kam klesat. Kdo by chtěl někomu půjčovat a ještě za to platit?

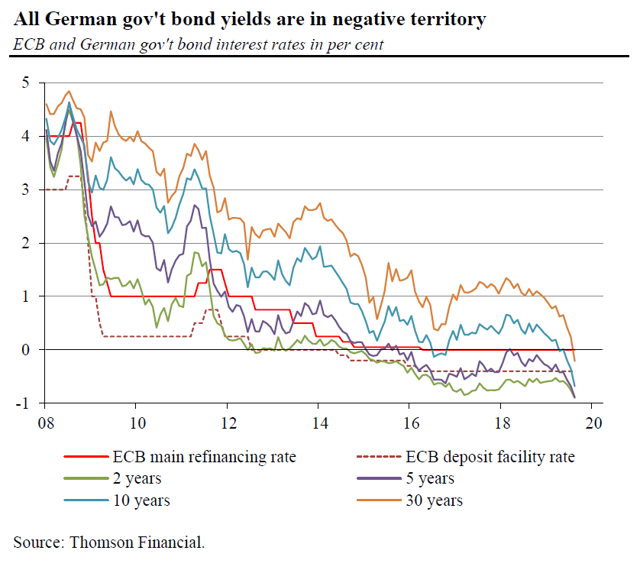

Vidíme ovšem, že trhů se zmocnilo šílenství. Jak jinak si vysvětlit, že věřitel ztrácí nominálně, tedy před zahrnutím vlivu inflace, na desetiletém německém bundu cca 0,6% ročně? Započteme-li inflaci v Česku, vychází nám výnos mínus 3,6% p.a. Kdo proboha může být takový cvok a koupit si to? Odpověď zní: portfoliomanažeři penzijních fondů, pojišťoven i bank. A to, co zbude, pak ochotně vykoupí příslušná centrální banka. Což je mimochodem další kouzlo: vláda vydá dluhopisy, které si koupí centrální banka. Oba tyto subjekty jsou částí jednoho celku, kterému říkáme stát. Stát tedy kupuje dluh od státu – není to něco jako kvadratura kruhu? Ó nikoli, přátelé, jenom další trik centrálního ekvilibristy, kterým drží všechny míčky ve vzduchu. Jenomže těch míčků přibývá a eskamotér se dostává na hranici svých možností.

Je důležité pochopit, proč jsou nízké či dokonce záporné úrokové míry takovým problémem:

- Ekonomický růst se stal závislým na monetární intervenci a případné zvýšení sazeb jej zabrzdí

- Zvýšení sazeb okamžitě ovlivní trh s nemovitostmi a způsobí pokles cen

- Vyšší úrokové míry znamenají vyšší náklady podniků na financování dluhů, což se projeví nižší profitabilitou

- Zásadním, a v podstatě jediným argumentem pro současné úrovně akciového trhu je poměr jeho výnosů k výnosům dluhopisů; zvýšením úroků tento argument padá a s ním i celý akciový trh

- Masivní účinek zvýšení sazeb na derivátový trh by způsobil kreditní krizi; trh s deriváty je co do objemu absolutně největší na poli finančních aktiv

- Podobně devastující by byl dopad růstu sazeb na kreditní karty a další oblasti spotřebitelských dluhů, což by vedlo k okamžitému snížení spotřeby

- Kvůli zdražení obsluhy stávajícího dluhu by zkrachovalo významné množství i relativně zdravých firem, nemluvě o proslulých zombies

- Snížil by se výběr daní, což se by se projevilo v dalším zvýšení již tak dramatického deficitu veřejných financí

Problém je tedy zřejmý. Jak však uniknout z této pasti, kdy další snižování sazeb již není účinné a naopak ještě zhoršuje současný stav? Existují dva způsoby nápravy.

První popisuje Jim Rickards zde: The Only Way Out Of The Death Trap https://www.zerohedge.com/economics/rickards-only-way-out-death-trap. Jednoho dne vystoupí Jerome Powell v médiích a řekne: „S okamžitou platností stanovuje FED cenu zlata ve výši $ 5 000 za unci. Pokud cena klesne pod $ 4 950, budeme zlato vykupovat; pokud stoupne nad $ 5 050, budeme ho prodávat.“ Tím během patnácti minut vyvolá inflaci, která následně přenastaví všechny ekonomické nerovnováhy. Takový postup by ovšem spustil zemětřesení v celosvětovém hospodářství a neodvratnou krizi. Mohla by však být relativně krátká a po jejím odeznění by přišlo delší období prosperity. Podmínkou by však byla zásadní decentralizace ekonomických procesů.

Myšlenka na něco takového je však noční můrou centrálních plánovačů. Co by to bylo za svět zbavený jejich geniálních řešení! Není přece možné nechat lidi, aby se rozhodovali sami za sebe! Proto můžeme spíše očekávat scénář, při němž se dlouho zadržované tržní síly náhle uvolní v důsledku neočekávané události, jejíž dopady už monetární ekvilibristka nedokáže zvládnout. Výsledek pak bude nepředvídatelný, kromě jedné jistoty, jíž je všeobecný chaos. Toho se obává i Ray Dalio a varuje před nástupem nějakého druhu nové totality, také v souvislosti se vzrůstajícím vlivem Číny. Více k tomuto tématu viz jeho publikaci The changing world order (https://www.principles.com/the-changing-world-order/).

Další články zabývající dluhovými souvislostmi si můžete přečíst zde:

Europe's Debt Cancellation Would Mean Recognition Of Insolvency (https://www.zerohedge.com/economics/europes-debt-cancellation-would-mean-recognition-insolvency)

Is This The Biggest Financial Bubble Ever? Hell Yes It Is (https://seekingalpha.com/article/4404673-is-this-the-biggest-financial-bubble-ever-hell-yes-it-is)