Zpoždění

Navzdory rostoucím úrokovým sazbám existuje jen málo známek, že by bránily ekonomické aktivitě nebo způsobovaly potíže dlužníkům. Může se zdát zvláštní, že vyšší sazby nejsou pro ekonomiku s tak velkým pákovým efektem problematické. Ještě však není čas si úplně oddechnout. Mezi zvýšením úrokových sazeb a ekonomickým oslabením je určité zpoždění.

Změny úrokových sazeb mají okamžitý dopad pouze na nové dlužníky, včetně těch se splatným dluhem, kteří se musí znovu zadlužit. Naopak vyšší sazby neovliňují dluh s pevnou úrokovou sazbou, který zatím není splatný. K efektu zpoždění dochází v důsledku prodlevy, než nová emise dluhu zatíží ekonomiku dostatečnou váhou, která ji zpomalí.

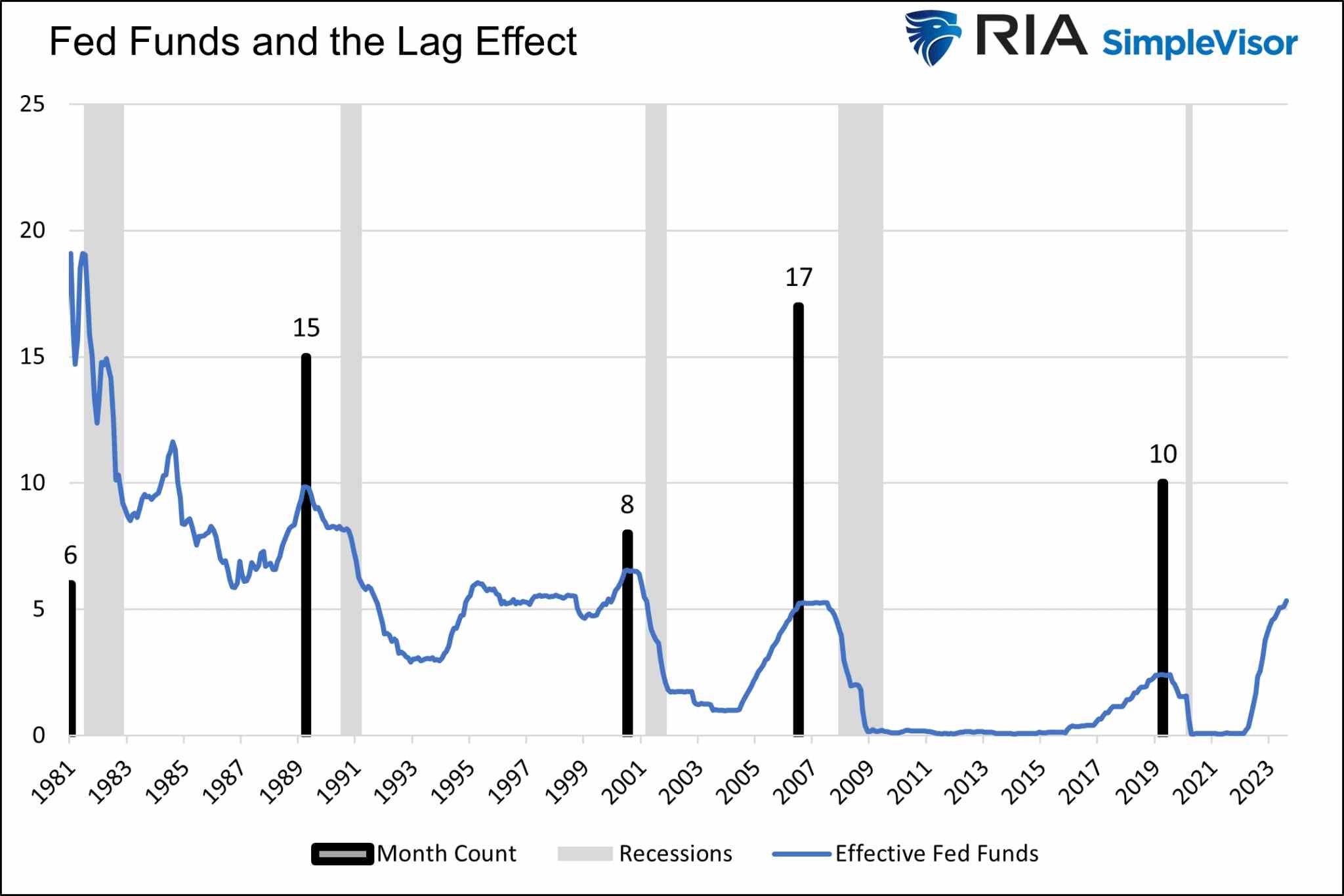

Níže uvedený graf ukazuje základní sazbu FEDu a dobu od zvýšení sazeb k počátku recese od roku 1981. Průměrné zpoždění mezi konečným zvýšením sazeb a recesí byla 11 měsíců. K poslednímu zvýšení došlo v červenci 2023. Za předpokladu, že se jednalo o závěrečný nárůst sazeb FEDu pro tento cyklus, může recese začít zhruba v červnu 2024.

Tento takzvaný lag efekt je ještě výraznější, pokud byly sazby velmi nízké po dlouhou dobu před zvýšením sazeb.

Nyní prozkoumáme vládní, korporátní a spotřebitelský dluh, abychom odhadli současný efekt zpoždění a zjistili, kdy recese vystrčí svou škaredou hlavu.

Vláda

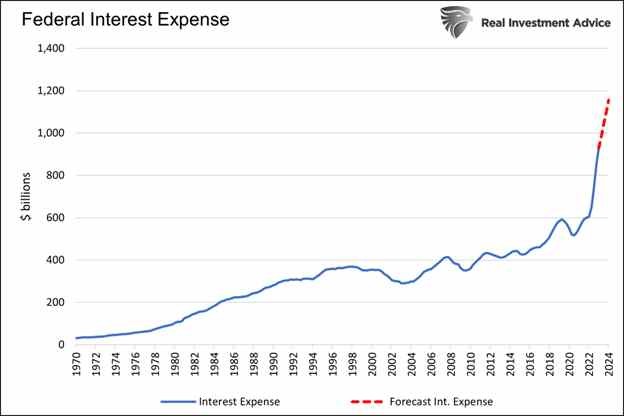

Existuje více než 32 bilionů dolarů dluhu amerického ministerstva financí. Jednoduchá matematika tvrdí, že každé zvýšení úrokových sazeb o 1 % zvedne vládní úrokové náklady o 320 miliard dolarů. Tato matematika je ovšem chybná.

Realita je taková, že jen malá část federálního dluhu je splatná v daném měsíci a musí být znovu vystavena. Situaci dále komplikuje skutečnost, že některé splatné dluhy byly vydány, když úrokové sazby byly podobné nebo vyšší, než jsou jejich současné úrovně. Například 30letý dluhopis vydaný 16. srpna 1993 s kupónem 6,25 % byl splatný právě v srpnu. Opětovné vydání dluhu jako náhrada dluhopisu ušetřilo vládě asi 2 % z 11,50 miliardy dolarů, tedy 230 milionů dolarů.

Nicméně rostoucí úrokové sazby ovlivňují a budou ovlivňovat vládní úrokové náklady. Podle následujícího diagramu se úrokové náklady mezi roky 2022 a 2024 zvýší více než v 51 letech předtím!

Vyšší úrokové sazby jsou pro vládu neudržitelné. Deficit ve výši 2 bilionů dolarů během silné a mírové ekonomiky s vysokými úrokovými sazbami přinutí vládu snížit výdaje. I když je to z dlouhodobého hlediska dobré, krátkodobě to poškozuje ekonomiku. Ergo, jak každý měsíc plyne a úrokové výdaje spotřebují větší část deficitu, vládní výdaje v jiných oblastech se pravděpodobně zpomalí.

Spíše než snižovat výdaje je jednodušší, i když fiskálně nezodpovědný způsob, zajistit normalizaci inflace, aby sazby mohly výrazně klesnout a úrokové náklady nebyly zatěžující. To byla příručka Fedu a ministerstva financí posledních 30 let a bude pokračovat.

Firemní dluh

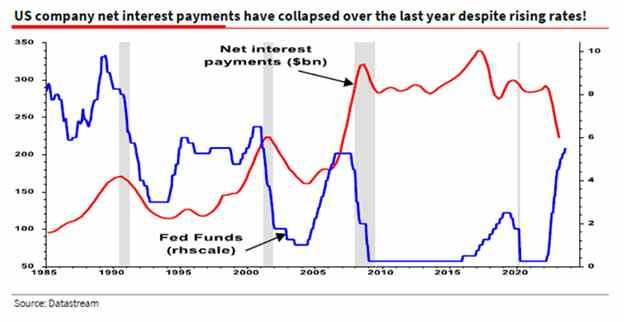

Souhrnně vyšší úrokové sazby aktuálně pomáhají korporátním dlužníkům. Jak ukazuje níže uvedený graf od Alberta Edwardse, čisté úrokové platby pro americké korporace klesly, zatímco sazby FEDu výrazně vzrostly. Edwards se domnívá, že mnoho společností si v letech 2020–2021 půjčovalo masivně za velmi nízké úrokové sazby a výnosy zůstávají na vkladových účtech a vydělávají více, než úroky z dluhu. V důsledku toho se sníží čistá úroková zátěž.

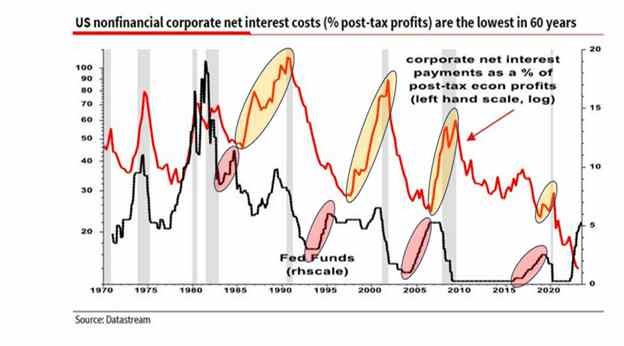

Následující graf ukazuje, že takováto okolnost je běžná, když FED zvyšuje sazby. Červené kroužky zvýrazňují čtyři případy, kdy úrokové náklady jako procento zisku klesly, když se tak stalo. Žluté kroužky ukazují, že úrokové náklady zaostávaly, ale vzrostly poté, co FED přestal zvyšovat sazby.

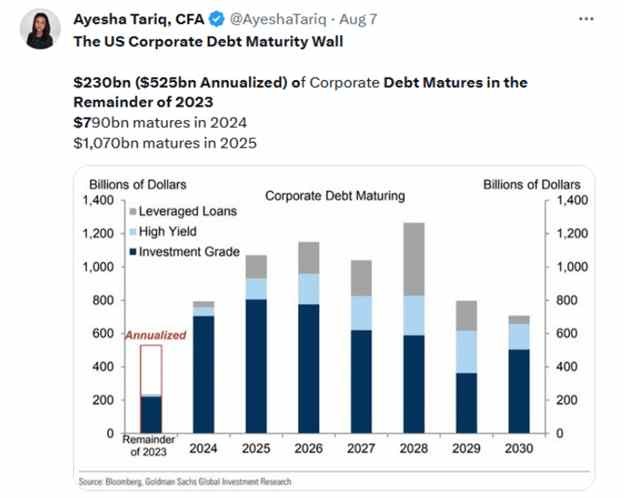

Tak funguje efekt zpoždění. Většina společností svůj dluh rozloží, takže v každém roce je splatná jen malá část. Proto může chvíli trvat, než dražší dluh nahradí levnější, nyní splatný dluh

Níže uvedený tweet nicméně dokumentuje, že příval splatných dluhů se rychle blíží.

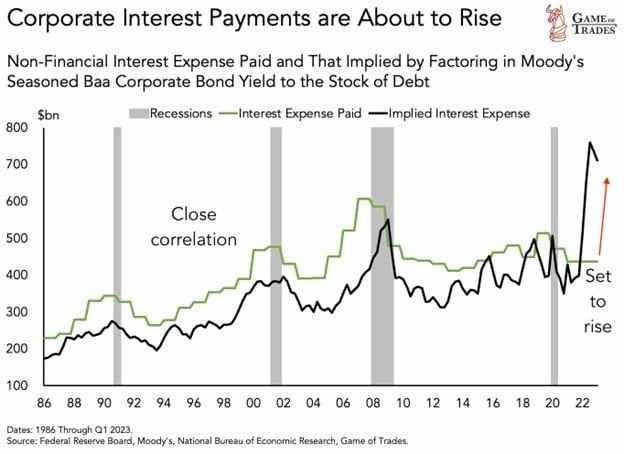

Následující diagram, s laskavým svolením Game of Trades, ukazuje, co se stane s firemními úrokovými náklady v průběhu času, pokud sazby zůstanou na současné úrovni. Jak vidno, tyto náklady se ztrojnásobí!

Jednotlivci

Dopad na jednotlivce je podobný jako u korporací a vlády. Nákupy na úvěr vedou k projevení vyšších úrokových sazeb v rodinném rozpočtu se zpožděním.

Níže uvedený graf ukazuje váženou průměrnou sazbu hypotéky. V současné době jsou sazby hypoték výrazně nad 7 %, což je asi o 4 % více než nejnižší sazby hypoték stanovené na začátku roku 2022. Navzdory prudkému nárůstu se vážená průměrná sazba sotva zvýšila. Nové sazby hypoték se týkají pouze těch, kteří kupují domy, a těch není v současné době mnoho. Prodeje stávajících domů jsou na úrovních naposledy zaznamenaných během hluboké finanční krize.

Auta narozdíl od domů nemají tak dlouhou životnost. Podle nedávné studie ISH Markit je průměrná délka vlastnictví vozu 79 měsíců nebo něco málo přes 6,5 roku. Asi 15 % majitelů automobilů tak bude muset platit v hotovosti nebo si půjčovat za vysoké úrokové sazby.

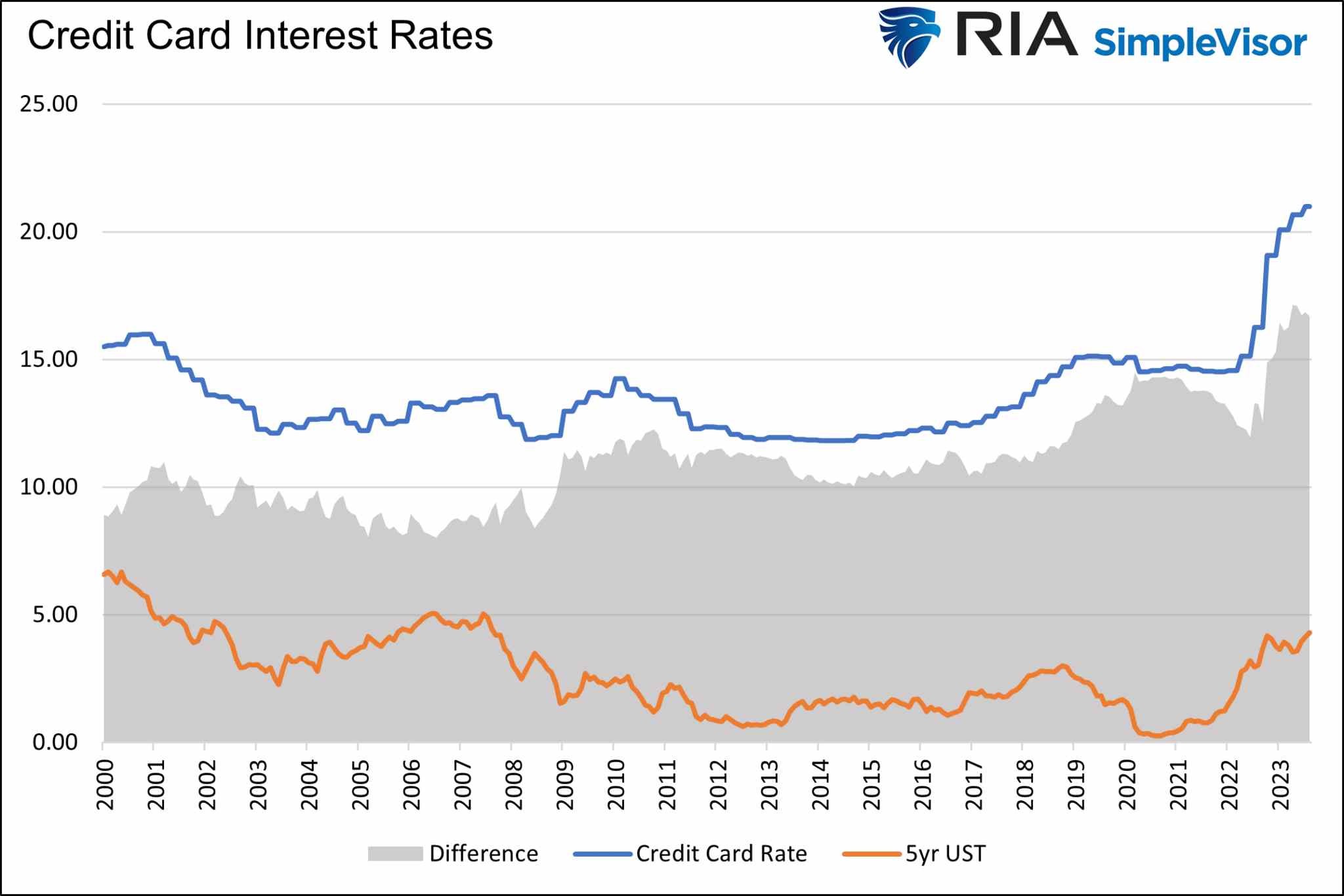

Úrokové sazby kreditních karet se pohybují měsíčně. Držitelé karet, kteří měsíčně nezaplatí celý zůstatek, jsou proto okamžitě postiženi vyššími sazbami. Podle FEDu a jak ukázáno níže je průměrná úroková sazba kreditní karty 21 %, což je o více než 6 % více od doby, kdy Fed začal sazby zvyšovat. Sazby kreditních karet vzrostly výrazně více než sazby americké státní pokladny a základní sazby FEDu.

Rekordně nízké sazby před rokem 2022 prohlubují zpoždění

Když uvažujete o tom, jak společnosti a jednotlivci dosud příliš nepociťovali vliv vyšších úrokových sazeb, mějte na paměti, že předchozí dlouhodobě nízké úrokové sazby snižují váženou průměrnou sazbu pro každý typ úvěru. Čím je toto období delší, tím více mají dlužníci prospěch. A tím méně dlužníků je okamžitě ovlivněno vyššími úrokovými sazbami.

Jak jsme ukázali, hypotéky pod 3 % v letech 2020 a 2021 a nízké sazby před pandemií umožnily velké většině dlužníků prodloužit svůj dluh a na určitou dobu se vyhnout úskalí vyšších úrokových sazeb. Postupem času však dozrává firemní a vládní dluh, lidé potřebují nová auta nebo domy a realita vyšších úroků se začne projevovat.

Shrnutí

Efekt zpoždění je časovaná bomba. Každým dalším dnem pocítí dopad vyšších úrokových sazeb jiný dlužník. Tento dopad je pomalý, ale neustále se prohlubuje. Pamatujte také, že různé typy stimulů souvisejících s pandemií rychle opouštějí ekonomiku. Vzhledem k závislosti ekonomiky na pákovém efektu úvěrování nejsou vyšší úrokové míry dlouhodobě možné, aniž by se něco rozbilo.

Tolik z analýzy Michaela Lebowitze, kterou si můžete přečíst zde: https://realinvestmentadvice.com/the-lag-effect-unveiled/.

Rozbor vychází z amerických reálií, jeho závěry jsou ovšem platné i pro situaci v Česku. S jednou zásadní výjimkou. Vládní dluh Spojených států je vzhledem ke statutu dolaru jakožto světové rezevní měny ve výhodnější pozici, než jsou dluhy ostatních zemí, včetně Česka. A přes mnohé iniciativy různých států, především BRICS+, bude ještě nějakou chvíli trvat, než se monetární uspořádání změní. A tak USA mohou svou inflaci vesele vyvážet do celého světa, zatímco ta naše s námi zůstane.

Z toho všeho lze vyvodit, že:

- Po uplynutí patřičného zpoždění přijde recese, která

- Bude hlubší, než předchozí, jejichž projevy byly překrývány různými monetárními a fiskálními stimuly, a pravděpodobně

- Vyústí do celosvětové deprese, neboť se nacházíme v závěrečných fázích velkého dluhového cyklu (viz Ray Dalio: https://www.economicprinciples.org/, stručně v rozhovovoru se Stevem Forbesem: https://www.youtube.com/watch?v=KW1RbwiWS-g)

A samozřejmě, struktura portfolia v takových časech vyžaduje zcela odlišný přístup, než jsme byli zvyklí používat posledních osmdesát devadesát let.